Que relação poderá existir entre:

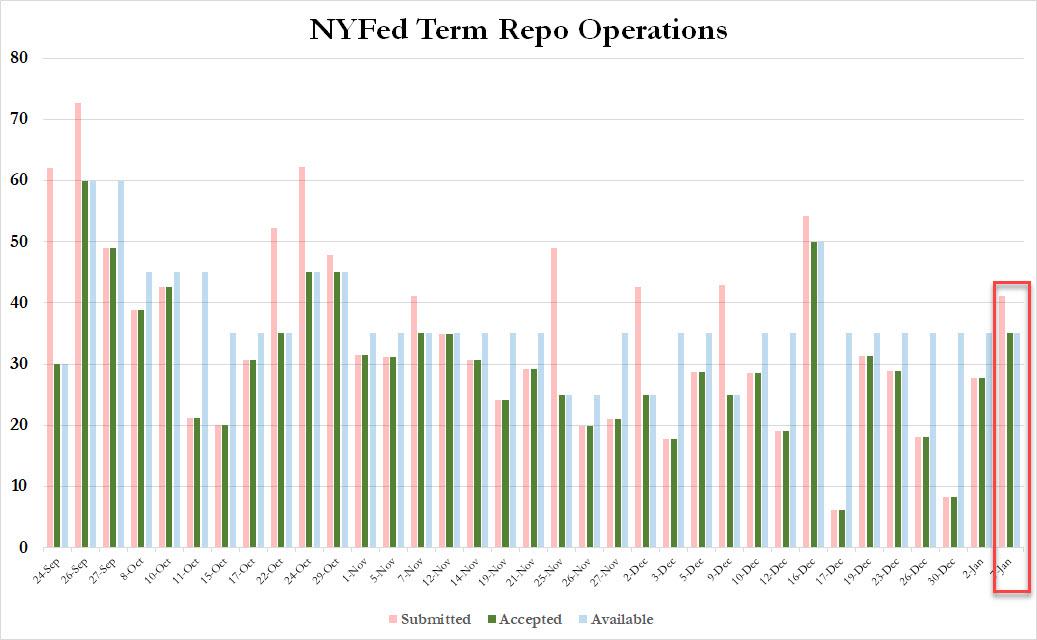

- a recente crise de liquidez no mercado «ovenight» ou REPO* que obrigou a intervenção da FED, acorrendo com centenas de biliões, para garantir que este mercado se mantinha líquido,

- a intensa venda de treasuries (obrigações do tesouro americano) por parte de competidores mundiais dos EUA, como Rússia e China,

- a aceitação de moedas outras que não o dólar em pagamento do petróleo, por vários países, incluindo certos emiratos do Golfo

- a existência de uma indústria do petróleo e gás de xisto nos EUA, cuja produção actual ultrapassa a da Arábia Saudita, mas que tem um défice estrutural, pois a obtenção de cada litro desse petróleo faz-se com prejuízo em dólares, apenas colmatado com o constante bombear de dinheiro por Wall Street

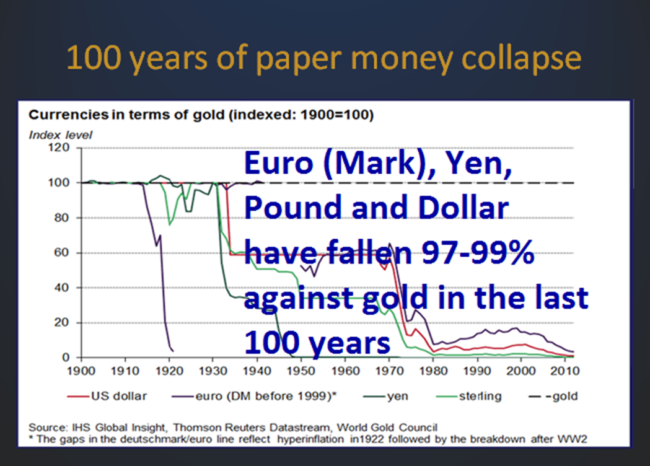

Bem, tudo o que está descrito acima tem-se verificado, significando que o petro-dólar está nas suas últimas. Significa também que não tardará o dia em que os produtores de matérias-primas e de produtos industriais torcerão o nariz a pagamentos em dólares e dirão «não aceitamos pagamento com dólares US».

Para que funcione o sistema do petro-dólar, o qual é o fundamento do domínio financeiro dos EUA sobre o mundo, é necessário que haja uma constante demanda de dólares nos mercados. É assim que o dólar mantém a sua cotação, é assim que existem compradores para as obrigações do tesouro denominadas em dólares, etc.

O sistema do petro-dólar tem funcionado, visto que há uma demanda constante no comércio internacional, nomeadamente por causa da exclusividade de cotação em dólares do petróleo (acordo de 1973 entre Nixon/Kissinger e Arábia Saudita, depois alargado a toda a OPEP).

Mas, ultimamente, vimos a Rússia desfazer-se das suas reservas, sob forma de «treasuries» (obrigações do tesouro USA), vimos alguns produtores importantes de petróleo como o Irão, a Venezuela e a Rússia a aceitarem outras divisas - que não o dólar - em pagamento do seu «crude».

Vemos também que a desconfiança de muitos investidores, incluindo gestores de fundos bilionários, em relação ao sistema do dólar tem aumentado e se exprime na compra (publicitada) de ouro e metais preciosos, com o objectivo de salvaguardar valor do capital, em face da crise sistémica vindoura, anunciada por muitos.

Por outro lado, a grande banca, sobretudo nos EUA, está realmente em grandes dificuldades, pois não consegue já ocultar que a sua rentabilidade mergulhou, que está cada vez mais exposta a investimentos tóxicos, nos quais se incluem os derivados, assim como outros investimentos não rentáveis.

Entre estes, encontra-se a indústria do «fracking». Desde o primeiro dia desta indústria, o seu funcionamento e viabilidade dependia, não tanto da cotação do barril de petróleo ao nível internacional, como da capacidade dos bancos e entidades financeiras, atraírem dinheiro para a financiar.

Assim, os pequenos investidores e os investidores institucionais (como seguradoras, fundos de pensões, etc...) foram atraídos a investirem numa indústria que nunca foi rentável, que acumulou sempre perdas. No final, os pequenos vão ficar «depenados», salvando-se os grandes magnates...

Se a FED e o Tesouro (através do seu fundo financeiro de intervenção) precisam de intervir, baixando as taxas de juro, «imprimindo» dólares, comprando «treasuries», isto vai, obviamente, no sentido de aumentar a quantidade de dólares em circulação. Estes dólares não causam inflação, porque são «enterrados» em dois grandes «poços de dinheiro»:

- as indústrias bélicas e as guerras, directamente ou por intermediários, pelo mundo fora.

- a indústria do fracking nos EUA, que dá a ilusão de uma grande autonomia energética, mas é sustentada de forma artificial pelo constante colectar de «capital fresco», junto dos investidores que procuram uma maior rendibilidade, a todo o custo**.

Por um lado, o dólar não pode estar em excesso nos mercados mundiais, senão ele vai perder cotação, face a outras moedas e face ao ouro.

Mas, por outro lado, não podem os bancos (nomeadamente os grandes, que estão no centro do mercado REPO ou «overnight») ficar com falta de liquidez.

A subida dos juros do «overnight» (nalguns casos, atingiu os 10%, quando o valor «normal» era em torno dos 2%) assinala ao mundo que é difícil obter financiamento, que há falta de liquidez (como aconteceu no desencadear da crise de 2007/2008).

Daí a injecção de centenas de biliões nesse mercado, por parte da FED. Agora, a FED quer servir-se do pretexto de assegurar a liquidez no mercado REPO, para fazer novo QE (Quantative easing) envergonhado.

Esta «engenharia financeira» global, apenas pode funcionar por algum tempo.

Assim que existam alternativas viáveis ao dólar, tais como as notas de crédito para pagamento de combustíveis em Yuan, é só uma questão de tempo até o mundo reconhecer que o sistema do dólar já não oferece nenhuma garantia, porque seu valor é mantido artificialmente.

A força bruta, o poder militar, não podem estar em todo o lado, simultaneamente e em força.

Não pode o Império do Dólar coagir tudo e todos a usarem a sua moeda, quase em exclusivo, nas relações comerciais e financeiras internacionais, como aconteceu no passado, durante largas décadas, nem manter uma hiper-valorização artificial dos «bonds» americanos, com rentabilidade bem acima das dos bonds de muitos países, cujas obrigações soberanas oferecem um juro menor e, portanto, são menos atraentes para os investidores.

É só uma questão de tempo, até o império do dólar se desmoronar**.

Pode ser uma experiência muito dolorosa para o mundo, pois os EUA têm tido a habilidade de «exportar» a sua crise para outros parceiros, nomeadamente, o Japão e a UE.

Outros países, ditos em desenvolvimento, poderão ficar com as suas economias seriamente afectadas. Por exemplo, muitos países endividaram-se em dólares quando o juro dessa dívida era mais atraente e sobretudo quando o dólar estava «barato» em relação a outras divisas. Depois, o dólar subiu e manteve-se alto, o que obrigou esses países a fazer um esforço maior no pagamento dos juros e do capital em dívida.

Penso que os bancos centrais de muitas regiões do mundo, não apenas das «super-potências competidoras» China e Rússia, mas também de muitos outros países, incluindo aliados dos EUA, estão a tomar precauções face a uma enorme crise financeira, que está à vista.

Não é por acaso que os bancos centrais de vários países alinhados com os EUA e membros da NATO, como a Turquia ou a Polónia, estão a comprar grandes quantidades de ouro; é porque vêem «o que está escrito na parede»...

------

Notas:

* O «REPO» é um mercado de empréstimo dos bancos entre si, de curta duração (por isso o termo overnight): um banco pode precisar de liquidez momentaneamente, sendo normalmente oferecido (a juro baixo) o empréstimo necessário, mediante colateral. Este normalmente, o colateral é sob forma de algo com cotação «triplo A» como obrigações do tesouro dos EUA ou equivalente...

**Ler W. Engdahl «The New American Oil Empire Built on Sand» em: