Mostrar mensagens com a etiqueta juros. Mostrar todas as mensagens

Mostrar mensagens com a etiqueta juros. Mostrar todas as mensagens

sexta-feira, 6 de março de 2026

sábado, 11 de novembro de 2023

ESTADOS UNIDOS EM FALÊNCIA TENTAM OCULTAR A REALIDADE

O futuro dos EUA e do seu governo, está fortemente ligado à capacidade do dólar em manter-se como divisa de reserva principal ao nível mundial. Mas, esta situação, se não oferecia dúvidas até aos anos 60, quando a balança de pagamentos era positiva e quando os EUA eram a maior potência, não apenas militar, mas também industrial, mudou já há muito tempo e a situação só pode ir de mal para pior.

Não existe saída para a situação de sobre-endividamento, tal como se apresenta, em termos de dívida pública (obrigações do Tesouro), assim como do défice crónico na receita de impostos, resultantes da debilidade das atividades económicas e da necessidade de importar cada vez mais. A economia dos EUA seria considerada como de um país do «Terceiro Mundo», se os parâmetros económicos fossem analisados objetivamente. Mas, como se trata (ainda) da maior potência económica e militar, muitas pessoas têm dificuldade em ver assim os EUA.

Com a economia tão desequilibrada, não há possibilidade de se manter - durante muito tempo - a hegemonia do dólar. Quando (e não «se») os ativos em dólares forem rejeitados mundialmente e regressarem ao seu país emissor, o Banco Central (a FED) não terá outra hipótese - na prática - senão comprar os referidos ativos em dólares, com mais dólares. A partir de certo ponto, o orçamento Federal, demasiado sobrecarregado, não poderá suportar o pagamento dos juros da dívida pública.

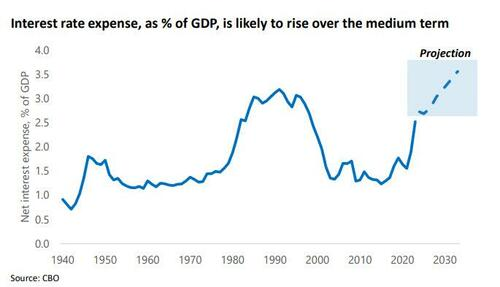

Figura 1: observa-se a progressão da despesa com juros em função do PIB. Constata-se a projeção para a presente década, de 3.0 a 4.0 % do PIB. Isto significa que o Estado Federal não poderá fazer despesas essenciais (escolas, estruturas de saúde, infraestruturas, serviços...), nem assegurar as suas obrigações (ordenados de funcionários, pensões, etc) porque tem de pagar os juros da dívida através do orçamento Federal.

Figura 2: Não existe moderação no endividamento, ele sobe exponencialmente e também os juros da dívida acompanham esta subida. Os investidores e peritos do Mundo veem a deriva e o descontrolo das contas públicas nos EUA. Nenhum ator, privado ou institucional, quererá fazer investimentos em dólares, comprar ações cotadas nos EUA, ou títulos de dívida do governo, porque a incerteza na obtenção de lucros é muita e - o mais certo - é a perda de valor do dólar.

Figura 3: A dívida pública total é, neste momento, de quase 34 triliões de dólares. Este nível é incomportável para as finanças públicas. Estas entraram - há muito tempo - no ciclo vicioso de emitir mais dólares, para pagar a dívida. Como, de cada vez, os novos empréstimos fazem-se com juros maiores, caminha-se a grande velocidade para a bancarrota.

Os EUA não têm real possibilidade de fazer descer os juros. Se o fizessem, haveria a saída em massa de capitais estrangeiros, investidos nos EUA, para outras paragens. Os juros, mais altos nos EUA em relação a outros países ocidentais, é que têm mantido os mercados «a flutuar». Se houver diminuição de juros, os mercados sofrerão uma derrocada.

As políticas económicas e financeiras dos EUA, assim como sua pesada máquina de guerra, estão na origem do dilema seguinte:

- Se mantêm ou aumentam os juros, continuarão a atrair capitais externos mas, o peso excessivo dos juros no Orçamento Federal, provocará a quebra do Estado. Esta política também se traduz numa elevada inflação e no empobrecimento da maioria. Além disso, a competitividade que alguns setores pudessem ter, perde-se.

Se travam ou se diminuem os juros, haverá saída em massa de capitais estrangeiros («hedge funds» investidos na ordem de 65%, nos mercados bolsistas). Haverá um «crack» bolsista, desencadeando ruturas no sistema bancário, nas pensões e nos seguros.

Como refere o artigo «Endgame: Interest On US Debt Skyrockets Above $1 Trillion For The First Time Ever» , trata-se de um «final de jogo». Os dados deste artigo e os gráficos vêm reforçar a minha convicção prévia sobre a debilidade estrutural do «reino do dólar», conforme já tenho analisado em vários momentos, e mais recentemente, no meu artigo: O DÓLAR PODERÁ SOBREVIVER; MAS O SISTEMA QUE O SUSTENTA ESTÁ CONDENADO.

O poder nos EUA tem exibido uma estratégia cada vez mais agressiva. Isso explica-se - meu ver - pelo desespero de verem que o sistema de dominação mundial através do dólar lhes está a escapar.

terça-feira, 25 de abril de 2023

A economia global entre Caríbidis e Cila

Os bancos centrais andaram durante muito tempo a jogar com a quantidade de dinheiro (aqui, entenda-se divisas fiat). Inicialmente, puderam iludir as pessoas, incluindo economistas sofisticados, de que se tratava de suprimir as oscilações periódicas da economia, dando aos mercados a quantidade de dinheiro que eles precisavam para não entrarem em deflação.

Segundo a ortodoxia dos banqueiros centrais e dos governos ocidentais, a existência de um «pouco» de inflação era benéfica e saudável. Mas, esta inflação acontecia num contexto de atividade industrial muito deprimida, após a grande crise financeira de 2008.

Depois, baixa ou alta, a inflação é trituradora dos rendimentos das pessoas, principalmente dos assalariados e pensionistas. O aumento do custo das coisas básicas e elementares era muito maior do que de coisas que se podem considerar «não essenciais».

É o rochedo chamado «Cila», que representa a inflação. Os turbilhões na proximidade do rochedo, iam tornando a economia cada vez mais deprimida, sobretudo no que toca aos investimentos produtivos, por oposição aos especulativos.

O resultado de se lançar «dinheiro fiat» (sob forma eletrónica, principalmente) para os mercados, acentuava os redemoinhos, perto de Cila. Não resolvia a questão de fundo: estimular a produção de bens e serviços e não as atividades especulativas (o casino das Bolsas).

Na tentativa de manter o «status quo» e de não prejudicar os ricos detentores de grandes empórios financeiros (Banca comercial, fundos de investimento...), vieram com a falaciosa teoria de que aqueles «criavam riqueza». Na verdade, ao apostarem na financeirização, desencaminham a riqueza. Os capitais investidos em especulação financeira não participam realmente em atividades produtivas da economia.

Mas, depois de 2008, os banqueiros centrais e os governos, fingiam que acreditavam nesta teoria, para verter somas abismais aos banqueiros que tinham sofrido perdas. Estas perdas eram expectáveis, pois eles tinham jogado no «alavancar» dos fundos que geriam.

O que aconteceu foi aquilo que qualquer pessoa com bom-senso poderia prever: Em vez de investirem, eles próprios, ou de emprestarem o dinheiro recebido para crédito à produção, foram aparcá-lo em contas na FED ou noutros bancos centrais, que forneciam à banca comercial juros muito pequenos, mas sem risco. Outra parte do dinheiro recebido pelos bancos, foi para jogar na bolsa (incluindo a auto-compra das ações).

Como era inevitável, a inflação monetária e o estímulo de atividades especulativas, fizeram aumentar a massa monetária, atingindo extremos tais, que os capitais disponíveis globalmente eram, pelo menos, 20 vezes o PIB mundial. Ao certo, não sabemos, porque uma parte importante desses capitais está investida em derivados, instrumentos que não são registados nos balanços de instituições de crédito, mas que pesam na solvabilidade destas.

A subida dos juros de referência pela FED (seguido pelos outros bancos centrais ocidentais), implicava o aumento do custo do crédito e a diminuição correlativa do valor das reservas. Os bancos comerciais têm em reserva, principalmente, obrigações do tesouro do seu próprio país ou de outros (uma obrigação vale tanto mais quanto o seu juro for mais baixo).

Os 4 bancos que faliram recentemente nos EUA, assim como o Crédit Suisse (um banco «sistémico»), não conseguiram corrigir a tempo o desequilíbrio causado pela perda do valor dos seus ativos em reserva. Caríbidis será o nome simbólico da enorme parede de pedra; o «rochedo» das taxas de juro crescentes e as consequências nefastas para as instituições bancárias, obrigadas - por lei - a ter parte das reservas em obrigações (bonds) do Tesouro.

A expressão proverbial, recorrendo à mitologia grega, diz que alguém (ou instituição) «vai de Caríbidis para Cila», para exprimir que ambas as alternativas vão desembocar no naufrágio, ou no desastre total. É, portanto, fútil e perigoso nos mantermos dentro dos parâmetros dos que querem ir de Caríbidis para Cila, ou vice-versa.

A «solução» dos banqueiros e dos oligarcas é a de causarem o máximo de perturbação na economia, na economia produtiva, para as pessoas - desesperadas -se renderem à «hidra de sete cabeças» ou outros monstros, que são as «moedas digitais emitidas por bancos centrais» (CBDC).

A solução para a gente comum, os não beneficiários do casino da finança globalista, é completamente diferente: Passa por uma reforma do sistema monetário mundial, onde não exista uma moeda de reserva enquanto tal, mas onde as moedas nacionais sejam usadas nas trocas. Os diferenciais, serão saldados em ouro ou noutro metal precioso (Prata, Paládio, Platina).

Assim sendo, não haverá nação, por mais poderosa que seja, que possa impor-se às outras, como têm feito os EUA. O seu domínio em todas as transações em dólares, deu-lhes a possibilidade de confiscarem importantes somas e imporem sanções TOTALMENTE ILEGAIS. São atos de pirataria financeira, que têm afetado negativamente as relações comerciais entre países. Aliás, esta é uma das principais causas de haver muitos países, aliados dos EUA, a quererem entrar para os «BRICS».

quinta-feira, 16 de março de 2023

A SITUAÇÃO REAL DA BANCA

ilustração: https://www.zerohedge.com/markets/unsound-banking-why-most-worlds-banks-are-headed-collapse

As pessoas, em geral, não compreendem como as instituições bancárias estão «alavancadas» ou seja, como emprestam 1000, quando só têm 100 em fundos próprios.

Todo o sistema está feito para favorecer a utilização do dinheiro dos depositantes, para os mais diversos fins, sem lhes pedir licença, nem lhes dar juros (ou quase nada) por isso.

Quando um banco empresta, a juros, cria instantaneamente (criação escriturária) o dinheiro em causa. Imagine as somas astronómicas criadas! O dinheiro-crédito é criado no momento em que é concedido o empréstimo! Os bancos são os principais criadores da massa monetária em circulação.

Mas, realmente, aquilo que as próprias leis e regulamentos permitem que as entidades bancárias façam, seria o suficiente para pôr na prisão o cidadão vulgar.

Se eu emprestar (a juros, ainda por cima) dinheiro que não existe, vou direitinho para a prisão. Mas isso é o vulgar da atividade de TODOS os bancos.

Os contratos de derivados são autênticas apostas, com a agravante de que estas apostas - no fundo - são possíveis porque tu e eu e quase nós todos, pomos nossos parcos tostões nas instituições «caritativas» chamadas «bancos» ou «instituições financeiras».

Mas, quando ficam «a descoberto», devido às suas tropelias e suas «apostas» arriscadas, não têm de repor as contas em ordem, com dinheiro deles. Não, porque o dinheiro privado dos administradores e gestores do banco não está nunca em causa.

Dá-se então o caso curioso, em especial tendo em conta que isso nunca acontece com inúmeras pequenas e médias empresas em apuros: É o Estado (isto é, nós os contribuintes!), que vai resgatar esses bancos, somos nós (pelos nossos impostos) que cobrimos as perdas dessa banca, porque senão levantava-se uma grande indignação popular, que poderia acabar em insurreição, em revolução.

O dinheiro também é fabricado a rodos (eletronicamente) nos bancos centrais, o que significa que se está a diluir o valor das somas que já estavam na posse dos cidadãos e das instituições. Note-se que este mecanismo é o principal causador da inflação, como tenho explicado.

No caso da falência dos três bancos de depósito nos EUA, o Estado através do seu presidente Biden garantiu que as pessoas irão recuperar o dinheiro dos seus depósitos. Mas como?

- Simples: o Estado, através do Tesouro, diz à FED (Reserva Federal) para imprimir mais uns biliões e lhos «emprestar». Depois, irá entregar aos depositantes dos bancos falidos as somas que eles possuíam nestas instituições.

Não admira que as despesas sociais encolham, assim como as pensões, os salários e o investimento em infraestruturas públicas.

Enfim, como dizia Henry Ford (fundador da marca «Ford» de automóveis), «ainda bem que nem um cidadão em mil, percebe como funciona o sistema financeiro, porque senão, haveria uma insurreição amanhã» !!

ATUALIZAÇÃO:

O CRÉDIT SUISSE PRECISA DE 54 BILIÕES PARA EVITAR O COLAPSO

«SAM ZELL: ISTO É A REPÚBLICA DE WEIMAR»

O CRÉDIT SUISSE É APENAS O PRIMEIRO, NO SISTEMA BANCÁRIO GLOBAL, A ENTRAR EM COLAPSO

PS 1: Ao contrário das ações nas bolsas mundiais, o ouro subiu para um novo patamar, desde dia 15 e tem-se mantido até hoje (17/03/2023) nas alturas.

PS 2: Os grandes bancos formam uma associação inédita, com grandes somas depositadas, para evitar o colapso do «First Republic Bank»

PS 3: A desregulação do setor bancário e financeiro em 1999 é responsável, em última análise, dos colapsos de 2008 e de 2023.

domingo, 12 de março de 2023

FINANCEIRIZAÇÃO, ESPECULAÇÃO E ENVELHECIMENTO POPULACIONAL: três fatores da crise do capitalismo

Desde sexta-feira passada, que os clientes do SVB (Silicon Valley Bank) não têm acesso às suas contas para levantar dinheiro «em espécie» (cash) de que precisam, ou para pagar contas. Com efeito, o segundo banco dos EUA faliu e essa derrocada foi súbita, efetuou-se em 48 h. O banco falido foi tomado por uma companha de seguros, a «Petro Insurance Corporation».

Esta falência sucedeu a outra, a do «Silvergate Bank», que detinha o nº16 no ranking das instituições bancárias americanas.

A economia dos EUA é, há muito tempo, um castelo de cartas, assente em nada, ou seja, no «ar quente» da especulação de Wall Street.

Parece que este banco SVB perdeu muito dinheiro em empréstimos aos «venture capitalists», porém esta suposição não me parece a mais adequada, para explicar o colapso, pois eles tiveram como principal fator a desencadear a falta de solvabilidade, a subida acentuada dos juros das obrigações.

No mercado bancário, a compra de obrigações, principalmente de Obrigações do Tesouro, tem importância, devido a que os bancos podem apresentar melhores ratios entre capital emprestado e capital próprio, o que lhes dá a possibilidade de expansão das suas operações de crédito. Sendo a valorização das obrigações tanto mais baixa, quanto mais a sua taxa de juros sobe, não é surpreendente que a subida, em ritmo acelerado, dos juros das Obrigações do Tesouro nos EUA, provoque a descida da capitalização dos bancos, visto que aquelas obrigações formam boa parte das suas reservas.

A financeirização da economia traduz-se, nos EUA, na perda substancial de rendimento do capital financeiro, quando os juros se aproximam da normalidade, ou seja, da sua média histórica.

Noutros países, como por exemplo, na Coreia do Sul, a crise manifesta-se num setor diferente: No imobiliário, onde existe o sistema muito particular de Jeonse (40% do mercado dos apartamento para aluguer) . Neste sistema, os inquilinos, em vez de pagar renda ao proprietário, emprestam-lhe, a juro zero, uma soma correspondente a uma certa percentagem do valor do apartamento. O proprietário tem de devolver a quantia, passados dois anos. Nas décadas passadas, o sistema funcionou bem, pois havia uma carência de imobiliário, havia um crescimento vigoroso da economia e os preços dos apartamentos iam subindo (80% das economias das famílias estão investidas no setor imobiliário, neste país). Agora, com uma das taxas mais baixas de fertilidade do mundo e correlativo envelhecimento da população, a Coreia do Sul encontra-se num contexto completamente diferente dos anos de expansão. Os preços dos apartamentos estagnaram ou diminuíram.

Os mercados de exportação contraíram-se, a construção do imobiliário parou, em simultâneo com o encarecimento das matérias-primas (incluindo alimentares).

Este aumento generalizado de preços, ao nível mundial, é resultante da inflação desencadeada pelas sequelas da frenética impressão monetária, das ruturas das cadeias de produção e abastecimento, causadas pelos «lockdowns» do COVID. Finalmente, as subidas bruscas do petróleo e outras fontes de energia, decorrente das sanções ocidentais às exportações de combustíveis da Rússia (o maior exportador mundial de gás natural e de petróleo), afetaram severamente todos os mercados em 2022.

O resultado destes fatores conjugados, é que a Coreia do Sul (e, provavelmente, outros países com economias similares) deixou de ser um exportador líquido, para ser um importador líquido, ou seja, a economia sul-coreana gasta mais dólares a abastecer-se de produtos que importa do estrangeiro, do que os dólares que obtém pelas suas exportações. Isto é uma inversão muito notável pois, com exceção da grande crise de 1996-7, este país asiático tinha durante décadas um balanço positivo nas trocas comerciais.

Em qualquer dos casos, a economia dos países capitalistas típicos está condenada.

No caso das economias largamente financeirizadas, como é o caso dos EUA e também do Reino Unido, as sucessivas perdas de rentabilidade do capital tornam insustentáveis todos os esquemas de tipo Ponzi, em que assentam as suas economias, desde a banca, até aos fundos de pensões (sejam elas públicas ou privadas).

No caso das economias industriais e exportadoras muito dinâmicas, como a Coreia do Sul (igualmente para o Japão e outros países do extremo-Oriente), as dificuldades são acentuadas pela insustentabilidade demográfica: Uma economia capitalista tem de crescer para sobreviver e, para isso, tem também de crescer em termos demográficos. Em paralelo, ocorre o «encolhimento» dos mercados-clientes incapazes de absorver a oferta dos produtos industriais produzidos, devido à severa crise prolongada que lavra em países do Ocidente, principais clientes dos produtos industriais do Extremo-Oriente.

O resultado de todos estes fatores conjugados, traduz-se num comportamento caótico global da economia capitalista, num grau tal, que provocará uma grande destruição de capital. Segundo opiniões avalizadas, entrámos numa depressão, pelo menos tão severa como a depressão de 1929.

PS1: O artigo de Michael Hudson, que pode consultar AQUI, dá-nos a panorâmica do que se passa nas falências sucessivas dos bancos americanos. Tal como eu escrevi, Hudson põe à cabeça como causa para estas falências em série, a subida das taxas de juro dos bonds do tesouro, que constituem parte substancial das reservas de qualquer instituição bancária nos EUA. Os valores das obrigações diminuíram acentuadamente (quando o juro aumenta, a obrigação vale menos), esta quebra foi contagiar, por sua vez, as descidas no imobiliário e nas ações.

PS2: O mecanismo de funcionamento dos empréstimos fracionários é explicado por Richard Wolf

PS3: Um grande número de bancos tiveram de suspender a sua cotação nos mercados de ações, tendo as suas ações descido em média de 80%.

quinta-feira, 1 de dezembro de 2022

Causas da inflação: Pelo lado da procura ou pelo lado da oferta?

Quando observamos a situação atual da economia e mercados nos países ocidentais, depara-se-nos uma situação estranha.

As causas da inflação podem ser esquematicamente atribuídas a um excesso da procura (quando há mais dinheiro disponível do que bens consumíveis); ou a uma escassez da oferta, quando a produção não consegue satisfazer a procura dos consumidores (há menos produtos do que compradores dos mesmos).

Todos nós sabemos que a «crise do COVID» desencadeou uma resposta coordenada mundial de lockdown (confinamento) durante o mês de Março de 2020, tendo havido uma redução muito grande de toda a espécie de atividades económicas e de trocas comerciais, no mundo inteiro. As restrições draconianas supostamente necessárias para combater o vírus, foram muito pouco eficazes* no combate à epidemia. Porém, foram «eficazes» em perturbar gravemente a logística, o aprovisionamento das cadeias de produção, montagem e distribuição, de toda a espécie de bens manufaturados.

Quem conhece o funcionamento de quaisquer empresas industriais sabe que elas - mesmo as maiores - tiveram imensas dificuldades. Algumas tiveram de interromper a produção - por exemplo, nalguns modelos de eletrodomésticos ou de carros - porque tinham esgotado os stocks de «chips» e de outras componentes essenciais e não facilmente substituíveis. Isto passou-se nos anos de 2020-2021.

O sistema de produção industrial montado nos últimos decénios, adoptou a estratégia industrial do «Just In Time», ou seja, as componentes são produzidas à medida das necessidades de incorporação destas no produto final. Assim, os fabricantes evitam a existência de grandes stocks de componentes, a sua gestão complexa, os espaços de armazém a que obrigam, etc. Mas, por outro lado, é um sistema muito frágil, suscetível de ficar paralisado por causa de uma secção da empresa, ou de um fornecedor externo, que estejam a funcionar mal, ou estejam paralisados, por qualquer razão.

As ruturas nas cadeias de produção foram um dos fatores que levaram a uma situação inédita, nos tempos recentes: Haver nítida escassez da oferta dos bens, em relação à procura.

Depois, a situação não voltou inteiramente ao normal, pois as estruturas mais frágeis tiveram imensas dificuldades, que não foram colmatadas pelas ajudas dos Estados. Estas ajudas foram canalizadas para dois setores: a banca e as grandes empresas e o «dinheiro de helicóptero», as ajudas diretas para as pessoas, numa espécie de antevisão de um «rendimento universal» em certos países. As repercussões desta rutura ainda hoje se notam na estrutura produtiva, principalmente nos países do Ocidente, pois houve demasiados elos da cadeia de produção que foram interrompidos. Como sabemos, há muita externalização de serviços no funcionamento concreto das economias dos países afluentes. São estas, em geral empresas pequenas ou médias, as mais afetadas pela crise desencadeada pela resposta ao COVID. Quantas ficaram debilitadas? Quantas acabaram por fechar? Todos estes casos vão traduzir-se numa «escassez da oferta», que - muitas vezes - tem efeitos de desorganização noutros setores. Ao nível dos preços, houve uma subida não motivada pelo aumento da massa monetária em circulação (ou independente disso).

Por outro lado, criou-se um ambiente de «Guerra Fria nº2», com as sanções drásticas contra a Rússia e a criação de dificuldades nas relações com a China. As consequentes dificuldades dos países ocidentais, no abastecimento de gás natural e de petróleo, fizeram com que houvesse - a partir de Março de 2022 - uma subida muito grande dos preços da energia. Esta inflação também é causada pela «falta de oferta», por escassez dos combustíveis: Aqui, trata-se de escassez autoinfligida, pois a Rússia não utilizou a «arma do petróleo» como contraposição às sanções muito duras dos países da NATO, em consequência da invasão da Ucrânia, em Fevereiro de 2022. Temos aqui uma segunda causa, muito importante, de inflação. O preço da energia não descerá facilmente para níveis semelhantes aos que vigoravam há apenas três anos atrás. O efeito direto é no consumo das famílias, afetadas pelas faturas bruscamente crescentes do gás, da eletricidade e de gasolina. Porém, muitas atividades económicas são severamente castigadas pelo aumento da componente energética nos seus custos de produção: A maior parte das empresas fica no dilema de aumentar os preços dos seus produtos devido ao aumento da fatura energética, ou de manter os preços para não perder clientes e ficar afetada no seu rendimento, podendo mesmo ter de decretar falência.

Uma subida das taxas de juro vai encarecer o crédito e logo, em muitos casos, vai «arrefecer» a procura. Por exemplo, juros mais altos = menos crédito à habitação = menos compradores de casas. Mas, tais subidas de taxas de juros funcionam para situações em que haja maior disponibilidade das empresas e dos particulares para consumirem mais. Ou seja, a subida da taxa de juros, só tem efeito se e somente se houver um excesso de capital disponível no sistema. Não se trata disso, no caso atual, mas da escassez ao nível da produção, da oferta de produtos. Logo, os «remédios» que os bancos centrais - a pedido dos governos - aplicam, são totalmente ineficazes para minorar a crise. Pior: são prejudiciais, pois limitam o crédito à produção das empresas, quando justamente, era preciso aumentar tal produção. As medidas levadas a cabo pelos governos e bancos centrais ocidentais não servem, porque é a capacidade produção em variados setores que está a ser afetada. As economias ocidentais sofreram uma retração - brutal nalguns casos - da oferta: A única política económica eficaz passará por criar condições materiais, concretas, para acabarem os estrangulamentos artificiais da produção.

Um levantamento das sanções absurdas contra a Rússia impõe-se. Aliás, estas sanções são causadoras do maior dano aos próprios países que as decretaram. A Rússia tem-se mostrado capaz de lhes fazer frente. Tem mostrado possuir uma economia muito mais resiliente do que os políticos do ocidente julgavam. Sobretudo, não sofreu de isolamento ao nível internacional, como aqueles esperavam. Tem alargado as relações a todos os níveis com a China, a Índia e os países da Ásia do Sul e do Médio Oriente.

Há quem pense que a política monetária e financeira seguida no Ocidente está a precipitar os países para o colapso. Porém, será um colapso desejado, procurado, pois vem tornar possível, aquilo que em circunstâncias «normais» não o era. Refiro-me à digitalização a 100%, ou seja, os únicos instrumentos monetários legais seriam as divisas digitais emitidas pelos bancos centrais. A economia seria mais controlável pelos governantes, mas isso não implica melhorias para as pessoas comuns, antes pelo contrário. Mas, tal como na saga da pandemia de COVID, uma psicose de medo pânico pode levar as pessoas a fugirem para «soluções» que vão ao contrário da sua autonomia. As pessoas trocam, com demasiada facilidade, as parcas liberdades de que AINDA gozam, pela segurança (FALSA) que lhes promete um Estado todo poderoso, em união com as grandes corporações**.

A definição do fascismo - segundo o próprio Mussolini - está a ser realizada, agora, em frente dos nossos olhos, pela plutocracia e governos «ocidentais»: A união do Estado com as corporações.

-------------------------------

(*) sabemos que as poucas nações (como a Suécia, mas não é caso único) que não entraram numa política mais estrita de confinamentos, tiveram taxas de morbilidade e de mortandade causadas pelo vírus Sars-Cov-2, da mesma ordem de grandeza e não superiores, às que fizeram confinamentos estritos.

(**) pense-se nos setores de AI, robótica, comunicação massificada, redes sociais cujos proprietários são magnates, redes de distribuição mundiais, etc.

-------------------------------------------------------------------------

Para saber mais sobre o assunto, consultar:

https://www.goldmoney.com/research/winter-in-central-europe-and-for-the-dollar

https://goldswitzerland.com/in-the-end-the-goes-to-zero-and-the-us-defaults/

https://manuelbaneteleproprio.blogspot.com/2022/11/crise-sistemica.html

https://manuelbaneteleproprio.blogspot.com/2022/09/colapso-progrmado.html

quinta-feira, 3 de novembro de 2022

CRISE SISTÉMICA

Os grandes banqueiros estão muito à frente da maioria de nós nas jogadas dos mercados, porque estão a jogar no «tabuleiro principal», enquanto nós apenas temos uma ideia - a posteriori - do que se passa no jogo. Sim, em tempos «normais», eles, banqueiros têm o tempo do seu lado. Têm na mão as rédeas de empréstimo do dinheiro, sempre com base em garantias ou colateral, que está bem seguro. Assim, as desgraças de uns são as oportunidades de outros.

Só que a subida rápida das taxas de juro de referência dos principais bancos centrais traz consigo a subida correlativa de todo o tipo de obrigações no mercado, as quais constituem grande parte do colateral de vários negócios. A subida do juro duma obrigação, equivale a esta valer menos em absoluto; o valor duma obrigação desloca-se no sentido inverso do juro associado a ela.

Igualmente, os maiores bancos têm elevada exposição à enorme quantidade de derivados chamados OTC («over the counter»). São os bancos que detém, normalmente, uma das partes do contrato, ou são os seus garantes. Ora, a maioria dos derivados está correlacionada com taxas de juros. Se as taxas se tornam repentinamente diferentes do que está previsto nos contratos, os seus detentores podem acionar cláusulas de salvaguarda. Aí, a outra parte, ou os que se ofereceram como garantes, estão na obrigação de «resolver» estes contratos. A crise recente, que obrigou à intervenção de urgência do Banco Central no Reino Unido, distribuindo biliões de libras aos fundos de pensões britânicos, para estes não se afundarem, foi devida a estes se terem lançado nos negócios perigosos com derivados, para assegurar os pagamentos das pensões aos seus pensionistas. O risco deste mercado global de derivados é incalculável. Estima-se que estão investidos mais de 2 quadriliões de dólares, ao nível global, em derivados.

Para a banca, um negócio que foi durante muitos anos seguro, o dos empréstimos sobre hipotecas para compra de residência, foi agora afetado pelas subidas das taxas LIBOR que, por sua vez, determinam o montante dos juros das hipotecas. Isto, além da quebra do mercado do imobiliário, traduz-se em situações de não-pagamento e em renovadas ondas de despejos. Pense-se nos numerosos dramas de famílias despejadas por alturas de 2008.

A destruição massiva de riqueza, seja ela devida à inflação, bem acima dos 10% dos números «oficiais», seja por haver uma onda de falências e desemprego, vai fazer com que a crise de 2008 se assemelhe a «um passeio no parque».

Muitas pessoas, com mais credenciais do que eu, avisaram sobre o desfecho que as coisas iriam tomar, pouco tempo após a crise de 2008. O rumo observado desde então, foi o resultado da determinação dos governos e bancos centrais em pouparem os privilegiados com as sucessivas ondas de «QE», ou seja, de impressão monetária. O resultado, previsível, é a espiral de inflação que já está fora de controlo das autoridades financeiras e monetárias. As consequências serão muito mais graves do que na crise de 2008, porque nenhum banco central ocidental, nem sequer todos eles juntos, têm «a varinha de condão» que lhes permita afastar o mal que eles próprios causaram.

Desde 2017 que, sem sensacionalismos, pude fazer o diagnóstico das disfunções deste sistema e do seu provável desfecho. Fui buscar a informação aos mais sérios analistas dos mercados, a economistas que não são do «mainstream», na sua maioria, e analisei criticamente todas as informações que me chegavam. Globalmente, não errei nos meus diagnósticos. As decisões que tomei, em boa altura (o timing é sempre muito importante!), foram as mais apropriadas e permitem-me que enfrente com serenidade o «Grande Tsunami».

Verifico porém que, nos últimos tempos, muito do que se pode ler ou ouvir, tem o objetivo de precipitar as pessoas na ilusão de que «agora há grandes oportunidades de investimento», quando - afinal - tudo está a desmoronar-se. De facto, os que fazem estas sugestões são irresponsáveis, pois, neste momento, qualquer investimento, seja em que área for, deve ser visto com imenso cuidado.

Penso que a atitude correta é a de preservar o que já se tem, sem ter a veleidade de fazer apostas, sejam elas «prudentes» ou «arriscadas»: Imagine-se uma situação, em que tem de se defender com um número restrito de balas da sua arma: - Vai desperdiçar balas, disparando contra qualquer sombra que julgue ser a do inimigo? - Ou vai poupar as balas, para quando houver maior probabilidade de acertar no alvo?

O bom senso fundamental deveria ditar-nos o seguinte comportamento: Do momento, manter uma certa capacidade de investimento, quando se está no início de uma gravíssima crise, de que não sabemos ao certo a duração, para que, depois no final desta, possamos investir com segurança e garantirmos um retorno positivo do investimento.

------------

PS1: Leia o brilhante e profundo artigo de Mike Whitney, AQUI: Ele fornece o contexto geopolítico, que eu não abordei no meu artigo acima. Noutros artigos, tenho analisado os problemas enunciados por Mike Whitney.

PS2: Lynette Zang explica tudo! Dos derivados, ao "Shadow Banking", da crise de 2008 à crise atual...

What Mainstream Media Won't Be Telling You.

PS3: Como referi, a Arábia Saudita está a virar completamente de aliança, hoje encontro entre Xi Jin Pin e MbS.

PS4: A grande bolha de tudo, está rebentando. Porém, os gestores dos fundos especulativos, para fazer durar a «festa» da especulação um pouco mais, decidiram lançar a narrativa de que a FED iria mudar brevemente de orientação, só que isto não tem qualquer base real. Verifica-se mais uma vez que, para os que estão por fora, a bolha irá rebentar-lhes na cara, enquanto os que estão por dentro, irão retirar discretamente as «castanhas do lume»!

quinta-feira, 20 de outubro de 2022

EFEITOS PERVERSOS DA SUBIDA DO DÓLAR

Infelizmente para a economia americana e para as economias dos países ocidentais, um dólar «forte» não resulta de uma renovada capacidade produtiva, de um renascer da atividade industrial, como se poderia ingenuamente crer, se apenas nos restringíssemos a medir a força relativa do dólar, em relação a outras divisas dos restantes países ocidentais.

De facto, os EUA estão no meio de uma crise, que se traduz por cada vez menor influência geopolítica, com a deserção da Arábia Saudita e da OPEP do arranjo, que data de 1973 e que deu origem ao «petrodollar». Este está na base do dólar ter sido - nestes anos todos- considerado, por amigos ou inimigos, como moeda de reserva internacional, que todos deviam possuir, pois só com dólares se podia adquirir petróleo.

Porém, a enorme produção de dólares durante todo o período de 2008 até agora, só se tem vindo a acelerar. A recente inversão de tendência da FED é apenas aparente, pois o «Quantitative Tightening», (ou seja, limitação, não redução, do aumento da massa monetária), apenas tem um efeito psicológico. De facto, a FED continua a fazer, através de «swaps» com os grandes bancos sistémicos, operações que se traduzem num aumento do crédito disponível.

Mas, por que razão a FED se sente obrigada a continuar com o «Quantitive Easing» (ou seja, impressão monetária) pela porta do cavalo?

A FED e Jerome Powell temem a possibilidade de congelamento do crédito, a grande ameaça da crise de 2008, que quase se transformou em rutura do sistema. Este congelamento ocorreu de novo em Setembro de 2019, com a subida dos juros para valores inéditos de 10%, do mercado «repo», ou seja, o crédito de curto prazo interbancário, antes - portanto - da epidemia do COVID. A partir de Setembro de 2019, a FED começou a fazer o papel de fornecedor de liquidez ao referido mercado «repo», sendo a crise do COVID aproveitada como pretexto para a FED despejar - de forma já não disfarçada - somas abismais nos bancos.

Quanto à subida das taxas de juro das obrigações, esta começou antes da FED e os outros bancos centrais do Ocidente decidirem uma subida das taxas de referência. Estas subidas oficiais foram avalizar aquilo que os mercados secundários já estavam a fazer. Portanto, não é por os presidentes dos Bancos Centrais declararem que vão subir as taxas de juros, que elas sobem. Passa-se o contrário, elas sobem primeiro nos mercados; os bancos centrais são obrigados a seguir a onda.

Com a subida das taxas de juros das obrigações, a situação tornou-se muito perigosa para os mercados financeiros, em particular, tendo em conta os montantes astronómicos de derivados, aos quais estão expostos os grandes bancos sistémicos, os fundos de pensões, as companhias de seguros e o negócio das hipotecas. O Banco de Pagamentos Internacionais (o banco central dos bancos centrais, com sede em Basileia) calcula que existiam, em Junho de 2021, o equivalente de 8.8 triliões de dólares investidos em derivados pelas entidades acima citadas. Destes instrumentos derivados, os mais comuns e que mobilizam maiores somas mundialmente, estão adossados a índices de taxas de juros. A subida rápida destas taxas de juros pode despoletar a venda em cascata e/ou situações de incumprimento. Como as instituições financeiras, bancos e outros, estão muito alavancados, é fatal que vários entrem em falência. Warren Buffet, há muitos anos, dizia que os derivados são «armas financeiras de destruição massiva».

O dólar forte é causador da aceleração da insolvabilidade duma economia ocidental largamente dolarizada. Basta pensar-se na imensa quantidade de dólares emitidos pelos bancos internacionais (não-EUA) e que circulam no sistema financeiro mundial. São impropriamente chamados «euro-dólares» pois, na realidade, são dólares emprestados, ou emitidos por entidades algures no mundo (não apenas na Europa!), fora dos EUA. No momento presente, em todo o mundo, as trocas comerciais e as transações financeiras são em mais de 60%, feitas usando dólares. Isto significa que muitos governos têm de comprar dólares no mercado internacional para poderem pagar prestações e juros das dívidas contraídas em dólares. Isto é particularmente verdadeiro para países frágeis do Terceiro Mundo. Nos mercados, a subida do dólar tem um efeito depressor das exportações dos EUA, enfraquecendo o débil tecido industrial dos EUA. O facto de muitas mercadorias serem importadas pelos EUA, com preços mais baixos, poderá ter um efeito no curto prazo, mascarando perante os eleitores o falhanço da política económica do governo Biden. Porém, creio que, mesmo esse efeito, vai ser anulado pelas ruturas de stocks, pelo aumento da inflação e pelo crescimento do desemprego. De qualquer maneira, a visão politiqueira a curto prazo, tanto em políticas económicas como em geoestratégia, têm sido uma característica da presente administração.

A política de manter um dólar alto tem efeito dramático em países como o Japão, acelerando a sua monetização da dívida e sobretudo obrigando-o a colocar à venda as «Treasuries» americanas, mas para poder fazer face a um custo acrescido (em dólares) das importações. Quando vemos isso em relação a uma economia ainda muito forte, embora também altamente endividada, faz-nos lembrar as economias da Europa, em particular de Portugal, que estão muito endividadas também e que têm uma estrutura produtiva bem mais frágil.

A política económica americana tem sido impiedosa para com os seus aliados, quer estes sejam da Europa Continental, quer do Reino Unido, quer do Japão. Como os poderes dos EUA dispõem do instrumento dólar, usam-no como arma de guerra. São eles que estão a cavar a fossa do seu próprio poderio. Isso não deveria surpreender um estudante da História. Os impérios, em geral, falham pelas medidas que tomam, relativamente a seus súbditos ou vassalos. Não são submersos por uma vaga de invasões de outros poderes, senão quando já estão internamente muito fracos, incapazes de manter o funcionamento do sistema. É exatamente o que estamos a viver agora.

ALGUMAS CITAÇÕES RELATIVAS AO TEMA:

Rising interest rates are also a sea-change for derivatives, and particularly for the banks exposed to them. Interest rates swaps, of which the Bank for International Settlements reckoned there were $8.8 trillion equivalent in June 2021, have been deployed by pension funds, insurance companies, hedge funds and banks lending fixed-rate mortgages. They are turning out to be a financial instrument of mass destruction.

https://www.goldmoney.com/research/banking-crisis-the-great-unwind

As the USD rises in strength on the back of Powell’s impossible Volcker-revival and tangled derivatives, other Dollar-desperate nations from Argentina to Japan find themselves with not enough Greenbacks to pay their debts or settle trades, wires and oil purchases, which thus forces them to print (i.e., debase) more of their local currencies to make USD-denominated payments.

But Japan takes the cake for debasing its own currency all on its own, as no nation has ever loved a money printer and currency-debaser more.

This might explain why Japan is leading the charge in dumping its USTs into the FOREX markets, which only adds more pressure to rising yields and hence rising rates.

Thanks Kuroda—just one more central banker with a mouse-clicker gone mad… Perhaps he’ll be next in line for a Nobel Prize?

But Japan is not alone, as other nations dump the once sacred UST just to keep their currencies afloat…

https://goldswitzerland.com/how-an-illiquid-dollar-ruins-the-world/

"... Rates rising have absolutely frozen the real estate market. If you own a property, who is going to buy it? Rates have gone from 3.25% to more than 7%. I am on the record that once we saw a 3% yield on the 10-Year Treasury, you would start to see a tightness in credit. Now, we are over 4%. What few people are talking about is what has this already done to the derivatives market?

...Think about how big the derivatives market is. Total credit worldwide is $350 trillion, but you have derivatives pushing $2 quadrillion. I have said this all along, derivatives will blow up. Warren Buffett has called them financial weapons of mass destruction. They are far bigger than central banks can fix.”

Holter goes on to say, “The real economy runs on credit. Everything you look at, everything you touch and everything you do every day has many uses of credit to get to the final product or situation..."

" So, once credit freezes up, it’s completely game over. In a past interview, I said they are pulling the plug. They have to pull the plug because, mathematically, the debt cannot be paid. The derivatives cannot perform. So, they have to pull the plug. They also have to do one other thing, and that is they have to kick the table over. What will the false flag event be? I have no idea...

They have to kick the table over so they can say our policies were working, but whatever this event will be stopped them.”

[...]

Equally important are the global ripple effects of the US Fed’s increasingly desperate and distorted actions. The strong USD policies intentionally and currently used by the Powell Fed have had a crippling and destabilizing impact on global currencies, from developed to developing, as the rest of the world has been forced to import US inflation and debase their own currencies to settle trillions in imposed USD transactions. In short, as the USD rises, the rest of the world’s currencies (and hence economies), friend and foe alike, are forced to suffer. As Matthew quips: “With financial and political allies like the U.S., who needs enemies?”

segunda-feira, 6 de abril de 2020

MALONEY PREVIU A CATÁSTROFE QUE SE ABATE SOBRE A ECONOMIA

Mike Maloney é um excelente divulgador e educador de noções básicas sobre economia, finança e políticas monetárias.

Tenho acompanhado desde há anos seus vídeos e artigos.

Caso não o conheça, ainda é tempo de o conhecer:

quarta-feira, 8 de janeiro de 2020

CHAVES PARA ENTENDER A CRISE FINANCEIRA E MONETÁRIA

A gestão das principais divisas ocidentais, tem como característica fundamental, nos últimos

anos, estas serem constantemente diluídas pela compulsiva impressão monetária

(de forma quase exclusivamente digital) pelos bancos centrais.

Por outro lado, a compressão

dos juros, ou mesmo os juros negativos, vai atribuir ao custo do dinheiro uma

valoração anómala. Isto impede que se tenha em conta a preferência

temporal: com efeito, (por hipótese) o emprestador aceita emprestar uma dada soma

a juro X, sendo esse valor X o que pensa (e o mercado em geral, pensa) ser a

justa compensação por diferir (por um certo prazo) a utilização desse mesmo

dinheiro.

Se o juro é praticamente

nulo, ou mesmo negativo, os mercados ficam automaticamente incapazes

de efectuar uma justa e apropriada avaliação de quaisquer investimentos. A

preferência por opções especulativas é - em grande parte- resultante desta

situação.

É o caso das acções,

obrigações e derivados: trata-se sempre de um jogo de soma zero, ou seja, não

existe, globalmente, qualquer acréscimo líquido de riqueza: o acréscimo de

riqueza de uns, equivale - estritamente- a uma perda de riqueza de outros.

Os juros de referência dos

bancos centrais, são os que eles podem realmente controlar. Estes,

realmente, são apenas e somente os juros de curto prazo (o que inclui o «repo market»).

Poucas pessoas se apercebem de que o juro de obrigações soberanas de

longo prazo está, de facto, fora da capacidade de controlo dos bancos

centrais.

[Fig.

1: gráfico retirado do blog de Martin Armstrong; vê-se a descida do intervalo do juro

de 10 anos para 2 anos até atingir uma inversão em Setembro de 2019]

A preferência temporal

obriga, em boa lógica, a que o emprestador de dinheiro a um prazo mais longo,

queira um juro mais alto, do que a um prazo mais curto. Mas, quando a curva dos

rendimentos (yield curve) se inverte, isso significa que os investidores têm grande desconfiança nas capacidades reais de pagamento das

entidades emissoras de obrigações, no curto prazo.

Foi exactamente o que

se passou em Setembro de 2019. De cada vez que isso acontece, tem havido uma

crise nos meses seguintes.

[Fig.2: gráfico retirado de artigo

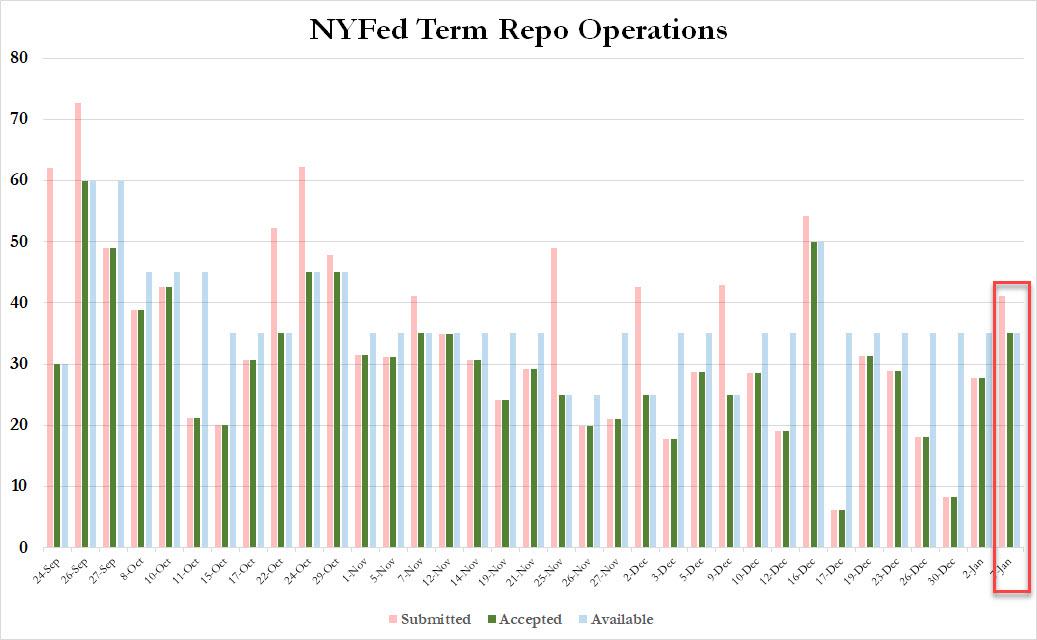

de Zero Hedge; mostra que o FED de Nova Iorque tinha quase cessado a

intervenção no mercado de curto prazo, no final de Dez. de 2019. Mas, em Jan. 2020 voltou a colocar importâncias elevadas no mercado. No mercado de ainda mais curto prazo, o «over-night», a inversão é mais acentuada.]

Segundo Jamie Dimon,

director do banco JP Morgan, «os bancos estão cheios de cash, só que têm muitas

dúvidas sobre onde aplicá-lo». Traduzindo: a crise do mercado «repo» revela a

enorme desconfiança dos bancos uns em relação aos outros, no que toca à sua

liquidez ou mesmo, à sua solvabilidade. É esta a razão pela qual

eles não querem financiar-se uns aos outros, no curto prazo, como era costume e

normal fazerem antes.

A entrada da FED neste

mercado é muito reveladora: trata-se duma manobra de emergência para evitar o

congelamento do mercado do empréstimo inter-bancário de curto prazo. A FED quis evitar o que sucedeu logo no início da

grande crise de 2008: o congelamento dos mercados de empréstimo

inter-bancário.

Está patente o resultado

desastroso da política monetária dos bancos centrais ocidentais, após uma

década de «quantitative easing» e de supressão dos juros.

Mas, se o mercado de

capitais inter-bancário não funciona de forma satisfatória, o que é que poderá

funcionar «correctamente»?

Note-se que, numa economia

mundial onde domina largamente o capital financeiro, os fluxos de capital

monetário são de importância crítica para o funcionamento global do

sistema.

Note-se também, que o

mercado obrigacionista tem um volume dez vezes maior que o mercado das

acções.

Além disso, o preço do

dinheiro é indicador universal, quer para os Estados, quer para as empresas

ou para os particulares.

É sempre indispensável ter em conta o valor dos juros, na avaliação dum qualquer investimento. Estrategicamente, um bom investimento no curto prazo pode ser um desastre no futuro, se não houver uma boa estimativa da evolução mais provável dos juros.

É sempre indispensável ter em conta o valor dos juros, na avaliação dum qualquer investimento. Estrategicamente, um bom investimento no curto prazo pode ser um desastre no futuro, se não houver uma boa estimativa da evolução mais provável dos juros.

A partir do grande colapso

de 2007-2009, os bancos centrais decidiram fazer «experimentação monetária» em

larga escala. Encontram-se agora na situação proverbial do aprendiz de

feiticeiro: não sabem como retornar ao funcionamento normal dos mercados.

A crise, realmente, está em

marcha, mas o grande público continua na ignorância.

É uma crise real de todo o

sistema: maior que os bancos centrais, que os Estados, que o FMI.

O desencadear da guerra

entre o Irão e os EUA irá permitir efetuar o famoso «reset», em

benefício dos grandes bancos e transnacionais, e com a ruína das pequenas e

médias empresas, atribuindo as culpas do «crash» à guerra com o Irão e não à

completa insolvabilidade do sistema.

Subscrever:

Mensagens (Atom)