Mostrar mensagens com a etiqueta mercado REPO. Mostrar todas as mensagens

Mostrar mensagens com a etiqueta mercado REPO. Mostrar todas as mensagens

quinta-feira, 11 de junho de 2020

quarta-feira, 22 de janeiro de 2020

[Greg Mannarino] COMO NOS PROTEGERMOS DA PRÓXIMA CRISE?

Greg Mannarino é um famoso e experiente «trader» nos mercados de acções, obrigações e derivados. As suas convicções sobre a evolução das finanças dos EUA e mundial, são portanto alicerçadas na prática, não em teorias ou modelos matemáticos.

Mannarino crê que os Bancos centrais têm puxado para um extremar da dívida, para conseguirem o seu objectivo de controlo: serem eles os emprestadores e compradores de último recurso.

Sem a persistente e coordenada acção dos Bancos Centrais nos mercados, seria impossível as bolhas financeiras e outras, se desenvolverem como têm feito.

Se as unidades de conta - que são os dólares ou outras divisas - correspondem apenas à emissão de mais dívida, o ciclo torna-se muito rapidamente vicioso, ao postular-se, como os bancos fazem, que dívida é «riqueza», em substituição da riqueza real, tangível.

Nesta forma extremada da financiarização da economia mundial, tudo se transforma em ficção. É impossível determinar o preço de qualquer coisa: ninguém pode determinar o montante total da dívida pendente, ao nível mundial, muito menos se pode avaliar correctamente, tanto um activo financeiro (acções, obrigações, etc...), como um activo tangível, por exemplo, o imobiliário.

Esta distorção grave dos mecanismos de preços, tem uma consequência importante, para além da ilusão de riqueza de alguns: ela é causa de muitas decisões erradas na economia, em todos os domínios, em todas as escalas, pois o valor futuro do dinheiro não é estimável (por ninguém!) com um mínimo de objectividade.

A distorção causada pela emissão constante de dívida, para cobrir dívidas mais antigas e juros respectivos («QE» «quantitative easing»), conjugada com a supressão dos juros (juros próximos de zero ou negativos), para possibilitar a continuação do endividamento, tem consequências: inevitavelmente, chegará o momento em que todos esses dólares (ou outras divisas) a mais, a flutuar no espaço digital, acabarão por procurar adquirir «coisas», afectando a economia real.

Até agora, esses dólares têm sobretudo adquirido activos financeiros... daí as bolhas. Mas, num ou noutro momento, irá dar-se uma explosão dos preços em geral, uma hiperinflação, tal como já se verificou n vezes, no passado. As pessoas que não se preocuparam, ou não acompanharam a situação, e mantiveram o essencial dos seus activos em produtos financeiros, ficarão severamente afectadas.

Num instante, como na crise de Weimar de 1923, ruirão fortunas e os membros das classes média e alta ficarão na miséria.

Mas, não se pense que neste processo ocorre uma destruição de riqueza; ela apenas transita das mãos de uns, para as de outros. Nesta transição, os bancos comerciais maiores vão adquirir ainda mais poder.

Aqueles que viram com antecedência chegar esta crise e se posicionaram de forma adequada, estarão depois em condições de comprar «por tuta e meia» bens tangíveis, úteis ou valiosos. Os outros serão varridos, os que se mantiveram na ilusão de que a riqueza é equivalente a ter as carteiras de títulos recheadas de acções e obrigações.

Porém, todo o excesso de dívida [isso inclui, nomeadamente, o dinheiro «cash» e obrigações de empresas, ou Estados], terá que ser «queimado».

Assim como o restolho, que se acumula na floresta e tem de ser removido e queimado, para as suas cinzas fornecerem nutrientes para novas plantas.

Quanto às acções: elas terão quebras da ordem de 95%, em muitos casos, pois estão agora - em média - 30 vezes acima do valor real das respectivas empresas cotadas em bolsa.

Assim como o restolho, que se acumula na floresta e tem de ser removido e queimado, para as suas cinzas fornecerem nutrientes para novas plantas.

Quanto às acções: elas terão quebras da ordem de 95%, em muitos casos, pois estão agora - em média - 30 vezes acima do valor real das respectivas empresas cotadas em bolsa.

É preciso não esquecer que, quando um grande número de entidades entra em falência, as pessoas que não participaram nos mercados financeiros, que apenas trabalham ou são pensionistas, também serão cruelmente afectadas.

Uma crise desta dimensão não se limitará ao sector financeiro: irá empurrar inúmeras empresas para a falência, mesmo as que tinham viabilidade, no longo prazo.

«O mundo não é governado por primeiro-ministros, presidentes, monarcas, etc. É governado por BANCOS»

Mannarino diz tudo... só que não é ouvido!

quarta-feira, 8 de janeiro de 2020

CHAVES PARA ENTENDER A CRISE FINANCEIRA E MONETÁRIA

A gestão das principais divisas ocidentais, tem como característica fundamental, nos últimos

anos, estas serem constantemente diluídas pela compulsiva impressão monetária

(de forma quase exclusivamente digital) pelos bancos centrais.

Por outro lado, a compressão

dos juros, ou mesmo os juros negativos, vai atribuir ao custo do dinheiro uma

valoração anómala. Isto impede que se tenha em conta a preferência

temporal: com efeito, (por hipótese) o emprestador aceita emprestar uma dada soma

a juro X, sendo esse valor X o que pensa (e o mercado em geral, pensa) ser a

justa compensação por diferir (por um certo prazo) a utilização desse mesmo

dinheiro.

Se o juro é praticamente

nulo, ou mesmo negativo, os mercados ficam automaticamente incapazes

de efectuar uma justa e apropriada avaliação de quaisquer investimentos. A

preferência por opções especulativas é - em grande parte- resultante desta

situação.

É o caso das acções,

obrigações e derivados: trata-se sempre de um jogo de soma zero, ou seja, não

existe, globalmente, qualquer acréscimo líquido de riqueza: o acréscimo de

riqueza de uns, equivale - estritamente- a uma perda de riqueza de outros.

Os juros de referência dos

bancos centrais, são os que eles podem realmente controlar. Estes,

realmente, são apenas e somente os juros de curto prazo (o que inclui o «repo market»).

Poucas pessoas se apercebem de que o juro de obrigações soberanas de

longo prazo está, de facto, fora da capacidade de controlo dos bancos

centrais.

[Fig.

1: gráfico retirado do blog de Martin Armstrong; vê-se a descida do intervalo do juro

de 10 anos para 2 anos até atingir uma inversão em Setembro de 2019]

A preferência temporal

obriga, em boa lógica, a que o emprestador de dinheiro a um prazo mais longo,

queira um juro mais alto, do que a um prazo mais curto. Mas, quando a curva dos

rendimentos (yield curve) se inverte, isso significa que os investidores têm grande desconfiança nas capacidades reais de pagamento das

entidades emissoras de obrigações, no curto prazo.

Foi exactamente o que

se passou em Setembro de 2019. De cada vez que isso acontece, tem havido uma

crise nos meses seguintes.

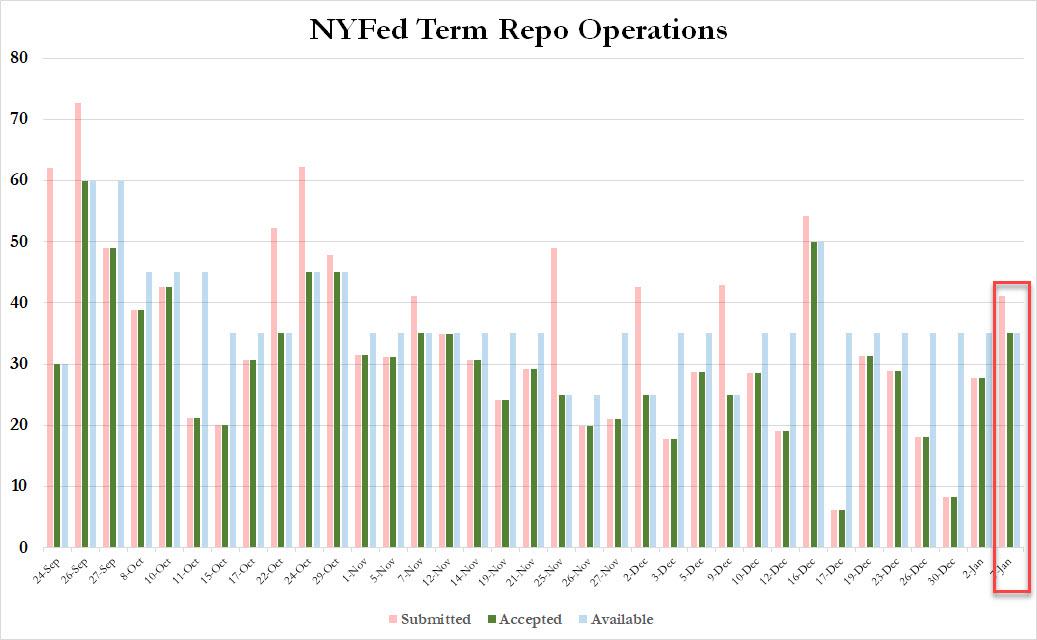

[Fig.2: gráfico retirado de artigo

de Zero Hedge; mostra que o FED de Nova Iorque tinha quase cessado a

intervenção no mercado de curto prazo, no final de Dez. de 2019. Mas, em Jan. 2020 voltou a colocar importâncias elevadas no mercado. No mercado de ainda mais curto prazo, o «over-night», a inversão é mais acentuada.]

Segundo Jamie Dimon,

director do banco JP Morgan, «os bancos estão cheios de cash, só que têm muitas

dúvidas sobre onde aplicá-lo». Traduzindo: a crise do mercado «repo» revela a

enorme desconfiança dos bancos uns em relação aos outros, no que toca à sua

liquidez ou mesmo, à sua solvabilidade. É esta a razão pela qual

eles não querem financiar-se uns aos outros, no curto prazo, como era costume e

normal fazerem antes.

A entrada da FED neste

mercado é muito reveladora: trata-se duma manobra de emergência para evitar o

congelamento do mercado do empréstimo inter-bancário de curto prazo. A FED quis evitar o que sucedeu logo no início da

grande crise de 2008: o congelamento dos mercados de empréstimo

inter-bancário.

Está patente o resultado

desastroso da política monetária dos bancos centrais ocidentais, após uma

década de «quantitative easing» e de supressão dos juros.

Mas, se o mercado de

capitais inter-bancário não funciona de forma satisfatória, o que é que poderá

funcionar «correctamente»?

Note-se que, numa economia

mundial onde domina largamente o capital financeiro, os fluxos de capital

monetário são de importância crítica para o funcionamento global do

sistema.

Note-se também, que o

mercado obrigacionista tem um volume dez vezes maior que o mercado das

acções.

Além disso, o preço do

dinheiro é indicador universal, quer para os Estados, quer para as empresas

ou para os particulares.

É sempre indispensável ter em conta o valor dos juros, na avaliação dum qualquer investimento. Estrategicamente, um bom investimento no curto prazo pode ser um desastre no futuro, se não houver uma boa estimativa da evolução mais provável dos juros.

É sempre indispensável ter em conta o valor dos juros, na avaliação dum qualquer investimento. Estrategicamente, um bom investimento no curto prazo pode ser um desastre no futuro, se não houver uma boa estimativa da evolução mais provável dos juros.

A partir do grande colapso

de 2007-2009, os bancos centrais decidiram fazer «experimentação monetária» em

larga escala. Encontram-se agora na situação proverbial do aprendiz de

feiticeiro: não sabem como retornar ao funcionamento normal dos mercados.

A crise, realmente, está em

marcha, mas o grande público continua na ignorância.

É uma crise real de todo o

sistema: maior que os bancos centrais, que os Estados, que o FMI.

O desencadear da guerra

entre o Irão e os EUA irá permitir efetuar o famoso «reset», em

benefício dos grandes bancos e transnacionais, e com a ruína das pequenas e

médias empresas, atribuindo as culpas do «crash» à guerra com o Irão e não à

completa insolvabilidade do sistema.

segunda-feira, 30 de setembro de 2019

A DESDOLARIZAÇÃO JÁ TEM EFEITOS TANGÍVEIS

Que relação poderá existir entre:

- a recente crise de liquidez no mercado «ovenight» ou REPO* que obrigou a intervenção da FED, acorrendo com centenas de biliões, para garantir que este mercado se mantinha líquido,

- a intensa venda de treasuries (obrigações do tesouro americano) por parte de competidores mundiais dos EUA, como Rússia e China,

- a aceitação de moedas outras que não o dólar em pagamento do petróleo, por vários países, incluindo certos emiratos do Golfo

- a existência de uma indústria do petróleo e gás de xisto nos EUA, cuja produção actual ultrapassa a da Arábia Saudita, mas que tem um défice estrutural, pois a obtenção de cada litro desse petróleo faz-se com prejuízo em dólares, apenas colmatado com o constante bombear de dinheiro por Wall Street

Bem, tudo o que está descrito acima tem-se verificado, significando que o petro-dólar está nas suas últimas. Significa também que não tardará o dia em que os produtores de matérias-primas e de produtos industriais torcerão o nariz a pagamentos em dólares e dirão «não aceitamos pagamento com dólares US».

Para que funcione o sistema do petro-dólar, o qual é o fundamento do domínio financeiro dos EUA sobre o mundo, é necessário que haja uma constante demanda de dólares nos mercados. É assim que o dólar mantém a sua cotação, é assim que existem compradores para as obrigações do tesouro denominadas em dólares, etc.

O sistema do petro-dólar tem funcionado, visto que há uma demanda constante no comércio internacional, nomeadamente por causa da exclusividade de cotação em dólares do petróleo (acordo de 1973 entre Nixon/Kissinger e Arábia Saudita, depois alargado a toda a OPEP).

O sistema do petro-dólar tem funcionado, visto que há uma demanda constante no comércio internacional, nomeadamente por causa da exclusividade de cotação em dólares do petróleo (acordo de 1973 entre Nixon/Kissinger e Arábia Saudita, depois alargado a toda a OPEP).

Mas, ultimamente, vimos a Rússia desfazer-se das suas reservas, sob forma de «treasuries» (obrigações do tesouro USA), vimos alguns produtores importantes de petróleo como o Irão, a Venezuela e a Rússia a aceitarem outras divisas - que não o dólar - em pagamento do seu «crude».

Vemos também que a desconfiança de muitos investidores, incluindo gestores de fundos bilionários, em relação ao sistema do dólar tem aumentado e se exprime na compra (publicitada) de ouro e metais preciosos, com o objectivo de salvaguardar valor do capital, em face da crise sistémica vindoura, anunciada por muitos.

Por outro lado, a grande banca, sobretudo nos EUA, está realmente em grandes dificuldades, pois não consegue já ocultar que a sua rentabilidade mergulhou, que está cada vez mais exposta a investimentos tóxicos, nos quais se incluem os derivados, assim como outros investimentos não rentáveis.

Entre estes, encontra-se a indústria do «fracking». Desde o primeiro dia desta indústria, o seu funcionamento e viabilidade dependia, não tanto da cotação do barril de petróleo ao nível internacional, como da capacidade dos bancos e entidades financeiras, atraírem dinheiro para a financiar.

Assim, os pequenos investidores e os investidores institucionais (como seguradoras, fundos de pensões, etc...) foram atraídos a investirem numa indústria que nunca foi rentável, que acumulou sempre perdas. No final, os pequenos vão ficar «depenados», salvando-se os grandes magnates...

Entre estes, encontra-se a indústria do «fracking». Desde o primeiro dia desta indústria, o seu funcionamento e viabilidade dependia, não tanto da cotação do barril de petróleo ao nível internacional, como da capacidade dos bancos e entidades financeiras, atraírem dinheiro para a financiar.

Assim, os pequenos investidores e os investidores institucionais (como seguradoras, fundos de pensões, etc...) foram atraídos a investirem numa indústria que nunca foi rentável, que acumulou sempre perdas. No final, os pequenos vão ficar «depenados», salvando-se os grandes magnates...

Se a FED e o Tesouro (através do seu fundo financeiro de intervenção) precisam de intervir, baixando as taxas de juro, «imprimindo» dólares, comprando «treasuries», isto vai, obviamente, no sentido de aumentar a quantidade de dólares em circulação. Estes dólares não causam inflação, porque são «enterrados» em dois grandes «poços de dinheiro»:

- as indústrias bélicas e as guerras, directamente ou por intermediários, pelo mundo fora.

- a indústria do fracking nos EUA, que dá a ilusão de uma grande autonomia energética, mas é sustentada de forma artificial pelo constante colectar de «capital fresco», junto dos investidores que procuram uma maior rendibilidade, a todo o custo**.

Por um lado, o dólar não pode estar em excesso nos mercados mundiais, senão ele vai perder cotação, face a outras moedas e face ao ouro.

Mas, por outro lado, não podem os bancos (nomeadamente os grandes, que estão no centro do mercado REPO ou «overnight») ficar com falta de liquidez.

A subida dos juros do «overnight» (nalguns casos, atingiu os 10%, quando o valor «normal» era em torno dos 2%) assinala ao mundo que é difícil obter financiamento, que há falta de liquidez (como aconteceu no desencadear da crise de 2007/2008).

Daí a injecção de centenas de biliões nesse mercado, por parte da FED. Agora, a FED quer servir-se do pretexto de assegurar a liquidez no mercado REPO, para fazer novo QE (Quantative easing) envergonhado.

A subida dos juros do «overnight» (nalguns casos, atingiu os 10%, quando o valor «normal» era em torno dos 2%) assinala ao mundo que é difícil obter financiamento, que há falta de liquidez (como aconteceu no desencadear da crise de 2007/2008).

Daí a injecção de centenas de biliões nesse mercado, por parte da FED. Agora, a FED quer servir-se do pretexto de assegurar a liquidez no mercado REPO, para fazer novo QE (Quantative easing) envergonhado.

Esta «engenharia financeira» global, apenas pode funcionar por algum tempo.

Assim que existam alternativas viáveis ao dólar, tais como as notas de crédito para pagamento de combustíveis em Yuan, é só uma questão de tempo até o mundo reconhecer que o sistema do dólar já não oferece nenhuma garantia, porque seu valor é mantido artificialmente.

Assim que existam alternativas viáveis ao dólar, tais como as notas de crédito para pagamento de combustíveis em Yuan, é só uma questão de tempo até o mundo reconhecer que o sistema do dólar já não oferece nenhuma garantia, porque seu valor é mantido artificialmente.

A força bruta, o poder militar, não podem estar em todo o lado, simultaneamente e em força.

Não pode o Império do Dólar coagir tudo e todos a usarem a sua moeda, quase em exclusivo, nas relações comerciais e financeiras internacionais, como aconteceu no passado, durante largas décadas, nem manter uma hiper-valorização artificial dos «bonds» americanos, com rentabilidade bem acima das dos bonds de muitos países, cujas obrigações soberanas oferecem um juro menor e, portanto, são menos atraentes para os investidores.

Não pode o Império do Dólar coagir tudo e todos a usarem a sua moeda, quase em exclusivo, nas relações comerciais e financeiras internacionais, como aconteceu no passado, durante largas décadas, nem manter uma hiper-valorização artificial dos «bonds» americanos, com rentabilidade bem acima das dos bonds de muitos países, cujas obrigações soberanas oferecem um juro menor e, portanto, são menos atraentes para os investidores.

É só uma questão de tempo, até o império do dólar se desmoronar**.

Pode ser uma experiência muito dolorosa para o mundo, pois os EUA têm tido a habilidade de «exportar» a sua crise para outros parceiros, nomeadamente, o Japão e a UE.

Outros países, ditos em desenvolvimento, poderão ficar com as suas economias seriamente afectadas. Por exemplo, muitos países endividaram-se em dólares quando o juro dessa dívida era mais atraente e sobretudo quando o dólar estava «barato» em relação a outras divisas. Depois, o dólar subiu e manteve-se alto, o que obrigou esses países a fazer um esforço maior no pagamento dos juros e do capital em dívida.

Pode ser uma experiência muito dolorosa para o mundo, pois os EUA têm tido a habilidade de «exportar» a sua crise para outros parceiros, nomeadamente, o Japão e a UE.

Outros países, ditos em desenvolvimento, poderão ficar com as suas economias seriamente afectadas. Por exemplo, muitos países endividaram-se em dólares quando o juro dessa dívida era mais atraente e sobretudo quando o dólar estava «barato» em relação a outras divisas. Depois, o dólar subiu e manteve-se alto, o que obrigou esses países a fazer um esforço maior no pagamento dos juros e do capital em dívida.

Penso que os bancos centrais de muitas regiões do mundo, não apenas das «super-potências competidoras» China e Rússia, mas também de muitos outros países, incluindo aliados dos EUA, estão a tomar precauções face a uma enorme crise financeira, que está à vista.

Não é por acaso que os bancos centrais de vários países alinhados com os EUA e membros da NATO, como a Turquia ou a Polónia, estão a comprar grandes quantidades de ouro; é porque vêem «o que está escrito na parede»...

Não é por acaso que os bancos centrais de vários países alinhados com os EUA e membros da NATO, como a Turquia ou a Polónia, estão a comprar grandes quantidades de ouro; é porque vêem «o que está escrito na parede»...

------

Notas:

* O «REPO» é um mercado de empréstimo dos bancos entre si, de curta duração (por isso o termo overnight): um banco pode precisar de liquidez momentaneamente, sendo normalmente oferecido (a juro baixo) o empréstimo necessário, mediante colateral. Este normalmente, o colateral é sob forma de algo com cotação «triplo A» como obrigações do tesouro dos EUA ou equivalente...

**Ler W. Engdahl «The New American Oil Empire Built on Sand» em:

*** Para maior esclarecimento, pode-se consultar o recente vídeo de entrevista de Greg Hunter a Rob Kirby:

https://www.youtube.com/watch?v=xAF6_9_WS8g&t=1227s

https://www.youtube.com/watch?v=xAF6_9_WS8g&t=1227s

Subscrever:

Mensagens (Atom)