Os grandes banqueiros estão muito à frente da maioria de nós nas jogadas dos mercados, porque estão a jogar no «tabuleiro principal», enquanto nós apenas temos uma ideia - a posteriori - do que se passa no jogo. Sim, em tempos «normais», eles, banqueiros têm o tempo do seu lado. Têm na mão as rédeas de empréstimo do dinheiro, sempre com base em garantias ou colateral, que está bem seguro. Assim, as desgraças de uns são as oportunidades de outros.

Só que a subida rápida das taxas de juro de referência dos principais bancos centrais traz consigo a subida correlativa de todo o tipo de obrigações no mercado, as quais constituem grande parte do colateral de vários negócios. A subida do juro duma obrigação, equivale a esta valer menos em absoluto; o valor duma obrigação desloca-se no sentido inverso do juro associado a ela.

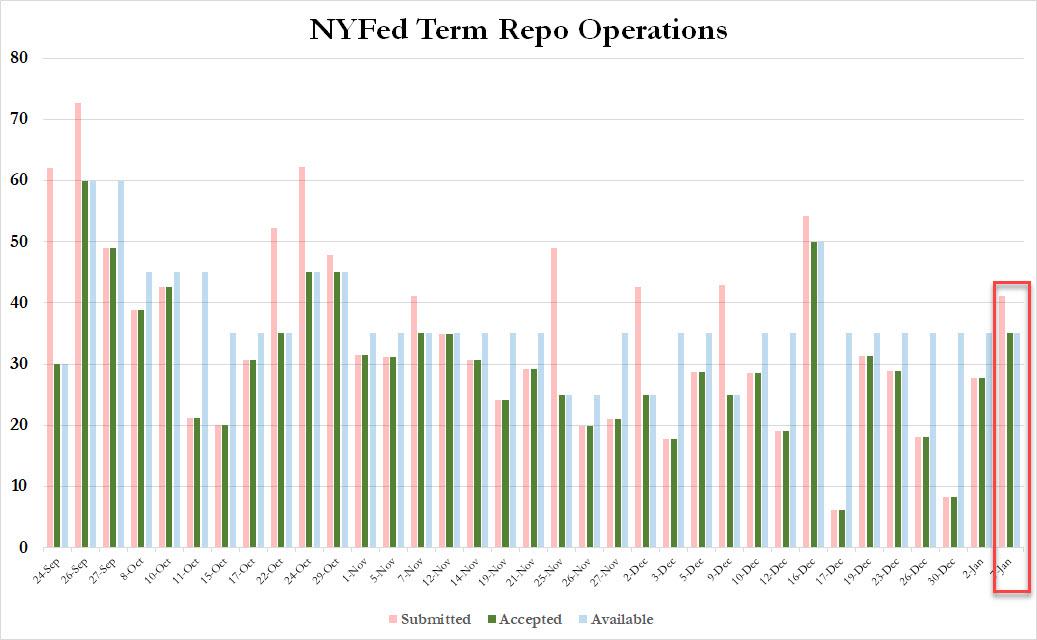

Igualmente, os maiores bancos têm elevada exposição à enorme quantidade de derivados chamados OTC («over the counter»). São os bancos que detém, normalmente, uma das partes do contrato, ou são os seus garantes. Ora, a maioria dos derivados está correlacionada com taxas de juros. Se as taxas se tornam repentinamente diferentes do que está previsto nos contratos, os seus detentores podem acionar cláusulas de salvaguarda. Aí, a outra parte, ou os que se ofereceram como garantes, estão na obrigação de «resolver» estes contratos. A crise recente, que obrigou à intervenção de urgência do Banco Central no Reino Unido, distribuindo biliões de libras aos fundos de pensões britânicos, para estes não se afundarem, foi devida a estes se terem lançado nos negócios perigosos com derivados, para assegurar os pagamentos das pensões aos seus pensionistas. O risco deste mercado global de derivados é incalculável. Estima-se que estão investidos mais de 2 quadriliões de dólares, ao nível global, em derivados.

Para a banca, um negócio que foi durante muitos anos seguro, o dos empréstimos sobre hipotecas para compra de residência, foi agora afetado pelas subidas das taxas LIBOR que, por sua vez, determinam o montante dos juros das hipotecas. Isto, além da quebra do mercado do imobiliário, traduz-se em situações de não-pagamento e em renovadas ondas de despejos. Pense-se nos numerosos dramas de famílias despejadas por alturas de 2008.

A destruição massiva de riqueza, seja ela devida à inflação, bem acima dos 10% dos números «oficiais», seja por haver uma onda de falências e desemprego, vai fazer com que a crise de 2008 se assemelhe a «um passeio no parque».

Muitas pessoas, com mais credenciais do que eu, avisaram sobre o desfecho que as coisas iriam tomar, pouco tempo após a crise de 2008. O rumo observado desde então, foi o resultado da determinação dos governos e bancos centrais em pouparem os privilegiados com as sucessivas ondas de «QE», ou seja, de impressão monetária. O resultado, previsível, é a espiral de inflação que já está fora de controlo das autoridades financeiras e monetárias. As consequências serão muito mais graves do que na crise de 2008, porque nenhum banco central ocidental, nem sequer todos eles juntos, têm «a varinha de condão» que lhes permita afastar o mal que eles próprios causaram.

Desde 2017 que, sem sensacionalismos, pude fazer o diagnóstico das disfunções deste sistema e do seu provável desfecho. Fui buscar a informação aos mais sérios analistas dos mercados, a economistas que não são do «mainstream», na sua maioria, e analisei criticamente todas as informações que me chegavam. Globalmente, não errei nos meus diagnósticos. As decisões que tomei, em boa altura (o timing é sempre muito importante!), foram as mais apropriadas e permitem-me que enfrente com serenidade o «Grande Tsunami».

Verifico porém que, nos últimos tempos, muito do que se pode ler ou ouvir, tem o objetivo de precipitar as pessoas na ilusão de que «agora há grandes oportunidades de investimento», quando - afinal - tudo está a desmoronar-se. De facto, os que fazem estas sugestões são irresponsáveis, pois, neste momento, qualquer investimento, seja em que área for, deve ser visto com imenso cuidado.

Penso que a atitude correta é a de preservar o que já se tem, sem ter a veleidade de fazer apostas, sejam elas «prudentes» ou «arriscadas»: Imagine-se uma situação, em que tem de se defender com um número restrito de balas da sua arma: - Vai desperdiçar balas, disparando contra qualquer sombra que julgue ser a do inimigo? - Ou vai poupar as balas, para quando houver maior probabilidade de acertar no alvo?

O bom senso fundamental deveria ditar-nos o seguinte comportamento: Do momento, manter uma certa capacidade de investimento, quando se está no início de uma gravíssima crise, de que não sabemos ao certo a duração, para que, depois no final desta, possamos investir com segurança e garantirmos um retorno positivo do investimento.

------------

PS1: Leia o brilhante e profundo artigo de Mike Whitney, AQUI: Ele fornece o contexto geopolítico, que eu não abordei no meu artigo acima. Noutros artigos, tenho analisado os problemas enunciados por Mike Whitney.

PS2: Lynette Zang explica tudo! Dos derivados, ao "Shadow Banking", da crise de 2008 à crise atual...

What Mainstream Media Won't Be Telling You.

PS3: Como referi, a Arábia Saudita está a virar completamente de aliança, hoje encontro entre Xi Jin Pin e MbS.

PS4: A grande bolha de tudo, está rebentando. Porém, os gestores dos fundos especulativos, para fazer durar a «festa» da especulação um pouco mais, decidiram lançar a narrativa de que a FED iria mudar brevemente de orientação, só que isto não tem qualquer base real. Verifica-se mais uma vez que, para os que estão por fora, a bolha irá rebentar-lhes na cara, enquanto os que estão por dentro, irão retirar discretamente as «castanhas do lume»!