Mostrar mensagens com a etiqueta divisa de reserva. Mostrar todas as mensagens

Mostrar mensagens com a etiqueta divisa de reserva. Mostrar todas as mensagens

quinta-feira, 2 de julho de 2026

sábado, 28 de março de 2026

O FIM DO DÓLAR

NOTA: A expressão «colapso do dólar» para exprimir o fim da sua hegemonia no comércio mundial e também enquanto divisa de reserva nos bancos centrais de todo o mundo, pode ser mal entendida. Se a assimilamos a uma condição humana letal, como um «colapso cardíaco», por exemplo, vai parecer um exagero. De facto, a escala do fenómeno é totalmente diferente de episódios da saúde humana. Deveria ser vista como um processo geológico, muito rápido na escala geológica, mas que pode demorar dezenas de anos e cujos prazos de início e de término, são difíceis de estabalecer. O dólar ficou «a descoberto» a partir da declaração de Nixon, em 15 de Agosto de 1971, segundo a qual o dólar US deixava de estar garantido em ouro. O presidente dos EUA invalidava assim unilateralmente o acordo internacional de Bretton Woods de 1944. Nesta ocasião, transformou o dólar e todas as outras divisas, que estavam explicita ou implicitamente adossadas ao dólar, em divisas «fiat».

Desde então, era previsível que esta retirada unilateral fosse fatalmente desembocar numa grande crise, que estamos a viver agora. Ela tem uma componente monetária, financeira, económica, militar e política... Ou seja: é uma «crise sistémica» de primeira grandeza. Mas, já passaram quase 55 anos desde a declaração fatídica de Nixon!

sexta-feira, 14 de novembro de 2025

sexta-feira, 12 de setembro de 2025

A CHINA LANÇA NOVA DIVISA PARA SUBSTITUIR O DÓLAR

Apesar de censurado, o conteúdo do vídeo é essencialmente o mesmo que na notícia da Reuters:

quinta-feira, 17 de abril de 2025

sexta-feira, 20 de dezembro de 2024

O QUE ESTÁ A CHINA A FAZER PARA «DOMESTICAR» O DÓLAR ?

Os chineses têm utilizado o sistema financeiro e monetário internacional para seu próprio proveito. Agora encontraram um estratagema novo: prescindem das estruturas do sistema financeiro ocidental, não terão necessidade de utilizar o SWIFT, ou bancos dos EUA, como intermediários. Vão continuar a utilizar dólares, mas os «seus» dólares.

Eles começaram - há algum tempo - a utilizar os dólares acumulados nos últimos decénios de excedentes comerciais, para financiar projetos da B.R.I (Belt & Road Initiative), as Novas Rotas da Seda.

Os países com os quais têm parcerias, são países devedores de empréstimos, em dólares, que precisam de vender suas matérias primas no mercado internacional para pagar os juros e a dívida, denominados em dólares. Mas, agora, os ditos países têm a opção de pagar os contratos com a China em Yuan, se assim o desejarem. Nalguns casos, têm pago os empréstimos chineses com matérias-primas. É o caso dos países exportadores de combustíveis fósseis, embora quaisquer outras matérias-primas possam servir como pagamento.

Mais recentemente, os chineses acrescentaram mais um processo engenhoso e simples de evadir a ditadura do dólar: Começaram a emitir obrigações soberanas em dólares. Esta oferta de dívida será naturalmente paga em dólares, de que a China não tem realmente falta: De facto, ela é a segunda detentora mundial de reservas em dólares, sob forma de Treasuries, a seguir ao Japão. Só no ano de 2023, o seu excedente comercial com os EUA saldou-se em 823.2 milhares de milhões de dólares (milhar de milhão = billion, em inglês). Para o ano de 2024, estima-se que o excedente alcance os 940 milhares de milhões de USD.

Então, a ideia de emitir obrigações soberanas (bonds) denominados em dólares parece insólita, à primeira vista. Mas não! É antes um tiro certeiro no sistema internacional do dólar.

Porquê?

A China vai emitir 2 mil milhares de milhões (2 billions) de dívida denominada em dólares e vai fazê-lo na Arábia Saudita. Serão instituições sauditas que irão supervisionar as operações.

Note-se, desde já, que os príncipes e magnatas sauditas e das monarquias petrolíferas, serão tentados a investir em tais obrigações. Estas terão um juro com uns pontos-base (0.01-0.03%) acima das «treasuries» emitidas pelos EUA. Lembremos que uma obrigação tem tanto maior valor no mercado, quanto mais baixo for o seu juro.

Esta primeira emissão de obrigações soberanas chinesas foi um sucesso: Houve 40 mil milhares de milhões de procura, para 2 milhares de milhões de obrigações postas à venda, ou seja um excedente de 20 vezes. Normalmente, aquando duma emissão de obrigações soberanas pelo Tesouro dos EUA, a procura excede somente a oferta em 2 ou 3 vezes.

Com isto, os chineses estão a assinalar aos EUA que poderão alargar e aumentar a emissão de bonds denominados em dólares num circuito de dívida que escapa inteiramente ao controlo dos EUA, embora a divisa seja o dólar US.

É relevante que estas obrigações chinesas são postas à venda, não por um consórcio de bancos da Wall Street ou da City de Londres, mas na Arábia Saudita. Aliás isto pode realmente ser muito importante também para o governo de Riade (e doutras monarquias «petrolíferas»), com um excedente crónico em dólares. Até há pouco tempo, os sauditas apenas podiam parcar os petro-dólares em «Treasuries», emitidas pelo tesouro americano.

Mas como é que o sistema-dólar fica ameaçado com isto?

- Imaginem que a China decide aumentar o volume de futuras emissões, ou seja, emitir 100 ou 200 milhares de milhões («billions») de obrigações em dólares: Haverá uma competição direta no mercado de obrigações em dólares. Muitos investidores irão preferir as «treasuries chinesas» às dos próprios EUA: Cada dólar que for desviado para compra de «treasuries chinesas», já não poderá servir para financiar os Estados Unidos.

A China não precisa de financiamento em dólares, para o seu próprio desenvolvimento. Porém, quase todos os (mais de) 150 países que fazem parte das Novas Rotas da Seda (Belt & Road Iniciative) precisam de dólares para financiar as suas economias. Os projetos de cooperação da BRI vão passar a ser financiados (em grande parte) com dólares emprestados pela China.

A contra-ofensiva dos EUA seria de restringir a possibilidade da China comerciar ou transaccionar em dólares. Isso, porém, seria um monumental «tiro no pé». Esta «opção nuclear» iria fragmentar - de imediato - o sistema financeiro internacional, socavando o dólar enquanto principal divisa de reserva global. Mas isto, é exatamente o que os americanos querem a todo o custo evitar.

Embora o Tesouro americano vá continuar a controlar a emissão e circulação de dólares-papel, já não terá «mão» para controlar totalmente os dólares digitais, que se vão difundir pelo mercado global.

Talvez estejamos a assistir ao fim do «Exorbitante Privilégio» dos EUA. Os dólares poderão continuar como divisa interna dos EUA e em trocas bilaterais. Será uma situação análoga à da Libra Esterlina, que deixou de ser a principal divisa de reserva, no final da IIª Guerra Mundial.

RELACIONADO:

quinta-feira, 30 de maio de 2024

MARTIN ARMSTRONG: CRONOLOGIA DA 3ª GUERRA MUNDIAL E DA FALÊNCIA DOS EUA

Martin Armstrong não é daqueles gurus que agradam aos globalistas, aos seguidores do pensamento económico convencional, ou da geopolítica na ótica do poder.

Eu encontro muitos pontos de contacto com ele, embora eu esteja numa posição ideológica completamente diferente da dele. É que ele diz as coisas como elas são; não faz cálculos sobre se agrada a fulano, ou sicrano.

O que ele diz essencialmente, é que os grandes poderes políticos, económicos e financeiros estão a empurrar para a guerra, porque estimam que não têm outra saída. Precisam da guerra para se manterem no poder e para manterem o controlo sobre os países e os povos.

Não admira que seja uma voz completamente banida pelo mainstream, embora tenha cada vez mais seguidores que descobrem, com surpresa, a profunda lógica que subjaz à sua previsão dos acontecimentos.

Oiçam a entrevista, ela tem muito conteúdo. É pena que não esteja ativa a legendagem em inglês. Garanto-vos, porém, que vale a pena!

sábado, 11 de novembro de 2023

ESTADOS UNIDOS EM FALÊNCIA TENTAM OCULTAR A REALIDADE

O futuro dos EUA e do seu governo, está fortemente ligado à capacidade do dólar em manter-se como divisa de reserva principal ao nível mundial. Mas, esta situação, se não oferecia dúvidas até aos anos 60, quando a balança de pagamentos era positiva e quando os EUA eram a maior potência, não apenas militar, mas também industrial, mudou já há muito tempo e a situação só pode ir de mal para pior.

Não existe saída para a situação de sobre-endividamento, tal como se apresenta, em termos de dívida pública (obrigações do Tesouro), assim como do défice crónico na receita de impostos, resultantes da debilidade das atividades económicas e da necessidade de importar cada vez mais. A economia dos EUA seria considerada como de um país do «Terceiro Mundo», se os parâmetros económicos fossem analisados objetivamente. Mas, como se trata (ainda) da maior potência económica e militar, muitas pessoas têm dificuldade em ver assim os EUA.

Com a economia tão desequilibrada, não há possibilidade de se manter - durante muito tempo - a hegemonia do dólar. Quando (e não «se») os ativos em dólares forem rejeitados mundialmente e regressarem ao seu país emissor, o Banco Central (a FED) não terá outra hipótese - na prática - senão comprar os referidos ativos em dólares, com mais dólares. A partir de certo ponto, o orçamento Federal, demasiado sobrecarregado, não poderá suportar o pagamento dos juros da dívida pública.

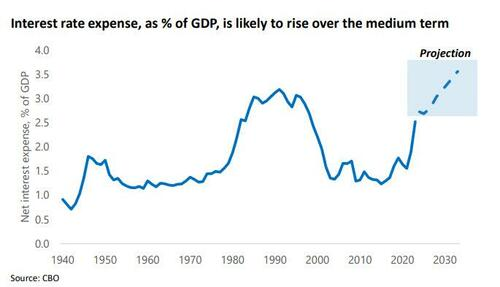

Figura 1: observa-se a progressão da despesa com juros em função do PIB. Constata-se a projeção para a presente década, de 3.0 a 4.0 % do PIB. Isto significa que o Estado Federal não poderá fazer despesas essenciais (escolas, estruturas de saúde, infraestruturas, serviços...), nem assegurar as suas obrigações (ordenados de funcionários, pensões, etc) porque tem de pagar os juros da dívida através do orçamento Federal.

Figura 2: Não existe moderação no endividamento, ele sobe exponencialmente e também os juros da dívida acompanham esta subida. Os investidores e peritos do Mundo veem a deriva e o descontrolo das contas públicas nos EUA. Nenhum ator, privado ou institucional, quererá fazer investimentos em dólares, comprar ações cotadas nos EUA, ou títulos de dívida do governo, porque a incerteza na obtenção de lucros é muita e - o mais certo - é a perda de valor do dólar.

Figura 3: A dívida pública total é, neste momento, de quase 34 triliões de dólares. Este nível é incomportável para as finanças públicas. Estas entraram - há muito tempo - no ciclo vicioso de emitir mais dólares, para pagar a dívida. Como, de cada vez, os novos empréstimos fazem-se com juros maiores, caminha-se a grande velocidade para a bancarrota.

Os EUA não têm real possibilidade de fazer descer os juros. Se o fizessem, haveria a saída em massa de capitais estrangeiros, investidos nos EUA, para outras paragens. Os juros, mais altos nos EUA em relação a outros países ocidentais, é que têm mantido os mercados «a flutuar». Se houver diminuição de juros, os mercados sofrerão uma derrocada.

As políticas económicas e financeiras dos EUA, assim como sua pesada máquina de guerra, estão na origem do dilema seguinte:

- Se mantêm ou aumentam os juros, continuarão a atrair capitais externos mas, o peso excessivo dos juros no Orçamento Federal, provocará a quebra do Estado. Esta política também se traduz numa elevada inflação e no empobrecimento da maioria. Além disso, a competitividade que alguns setores pudessem ter, perde-se.

Se travam ou se diminuem os juros, haverá saída em massa de capitais estrangeiros («hedge funds» investidos na ordem de 65%, nos mercados bolsistas). Haverá um «crack» bolsista, desencadeando ruturas no sistema bancário, nas pensões e nos seguros.

Como refere o artigo «Endgame: Interest On US Debt Skyrockets Above $1 Trillion For The First Time Ever» , trata-se de um «final de jogo». Os dados deste artigo e os gráficos vêm reforçar a minha convicção prévia sobre a debilidade estrutural do «reino do dólar», conforme já tenho analisado em vários momentos, e mais recentemente, no meu artigo: O DÓLAR PODERÁ SOBREVIVER; MAS O SISTEMA QUE O SUSTENTA ESTÁ CONDENADO.

O poder nos EUA tem exibido uma estratégia cada vez mais agressiva. Isso explica-se - meu ver - pelo desespero de verem que o sistema de dominação mundial através do dólar lhes está a escapar.

segunda-feira, 25 de setembro de 2023

terça-feira, 19 de setembro de 2023

IMPLOSÃO MONETÁRIA NO JAPÃO

Praticamente, durante mais de 30 anos, o Japão viveu no marasmo, embora também numa relativa estabilidade de preços. Como é que foi possível este estranho equilíbrio, nos três decénios de marasmo?

É preciso recuar aos anos de 1990 e ao facto do Banco Central do Japão ter inaugurado uma política que - mais tarde - seria batizada de «quantitative easing». Como se sabe, consiste na impressão monetária pelo banco central, que utiliza as notas frescamente impressas (ou seus equivalentes digitais) para comprar Bonds (obrigações) do Tesouro. Assim, financia a dívida estatal (emissões de dívida através de «bonds do Tesouro»), mas também vai aumentar a massa monetária. No caso dos EUA, este aumento fica «diluído», apesar de muitos anos de política inflacionária, porque os EUA são detentores da divisa de reserva mundial. Isso significa que existe sempre procura para os dólares emitidos nos EUA mas - em grande parte - exportados para todo o Mundo.

Quanto ao Japão, tem sido mais ou menos o contrário disso. O ex-Império do Sol Nascente é um país de gentes muito trabalhadoras, disciplinadas, muito poupadas (exatamente como os chineses e coreanos, nestes aspetos). A taxa de poupança dos japoneses é da ordem dos 40%. Isto significa que o seu próprio povo é o financiador da economia, com a sua poupança, que investe em contas a prazo, bonds do Tesouro, bonds de empresas, ou em ações da bolsa. A somar a isto, no Ocidente, os traders têm jogado com o par Yen/ Dólar, a chamada «Japanese carry trade»: Pedindo emprestado em Yen, obtinham capital para investir em ativos financeiros. Se bem aplicados, estes iriam dar lucro. Ainda por cima, havia o lucro adicional de devolução do empréstimo numa divisa cada vez mais fraca: O Yen desvalorizou-se cerca de 13 % face ao dólar, nos meses desde Janeiro deste ano, até agora. Se alguém obteve um empréstimo em Yen em Janeiro e com ele conseguiu gerar lucro, a devolução da dívida faz-se em Yen, ou seja, numa divisa valendo menos 13%, em relação ao momento do empréstimo*. E não é tudo, pois os juros são mais baixos que noutros países industrializados. Os juros dos bonds estatais japoneses - que dão a bitola para todo o espectro de juros bancários - têm um valor artificial, próximo de zero. Isto é consequência do constante «quantitative easing», ou seja, da compra dos bonds estatais pelo Banco Central do Japão. Este, na verdade, tem sido o único comprador de dívida estatal japonesa desde há muitos anos.

O endividamento deste país é dos mais altos do Mundo, mas mantém-se graças ao referido sistema artificial de auto-compra pelo banco central; assim, conseguem manter a economia a flutuar, apesar de mais de 30 anos de depressão/recessão.

Os trabalhadores são os que sofrem mais com a erosão - ainda mais severa, recentemente - do poder de compra dos salários. São eles que suportam o peso duma economia comatosa, há muitos anos.

Gráfico: Inflação dos alimentos no Japão de Outubro 22, a Julho 2023

Os preços, apesar da estabilidade relativa no passado, têm recentemente aumentado, porque o Japão está dependente da importação de muitas matérias-primas, desde o petróleo até aos produtos alimentares. A sua economia, frágil por definição, depende de importação destes bens essenciais. Ela precisa de produzir muito, para exportar e gerar excedentes, obtendo assim divisas estrangeiras fortes. O que tem mantido a situação ao longo de décadas, é a produção industrial e a acumulação de dólares ,em mãos privadas ou públicas (Banco Central), nomeadamente sob forma de bonds do tesouro americano. Talvez o montante global de «US Treasuries» na posse do Japão, hoje ultrapasse o da China. A China Popular tem levado a cabo uma política de se desfazer dos bonds americanos, com o objetivo de fazer baixar o dólar. Tudo leva a crer que ela continue a mesma política, para viabilizar uma futura «moeda dos BRICS».

Porém, os japoneses, face ao aumento generalizado dos preços de matérias-primas nos mercados mundiais, têm de se desfazer dos bonds americanos por razões totalmente diversas. A sua subsistência económica está em jogo: Não conseguem exportar bens industriais, neste contexto de recessão mundial, em quantidade suficiente para obterem os dólares necessários para pagar os bens importados.

Nesta situação, todas as saídas são más:

- Se o Japão deixar que a inflação cresça ,isso vai pressionar um aumento dos juros dos seus bonds do Tesouro. Ora, o Japão está já está demasiado sobre-endividado. Um aumento significativo dos juros dos bonds estatais equivaleria a carregar o orçamento do Estado com o pagamento de juros mais altos. Isso implicaria um aumento de impostos... Mas, os impostos já são muito altos; logo, inibiria a atividade económica, desde a produção, ao consumo, causando menor rendimento em impostos. Um círculo vicioso!

-Porém, se o Japão continuar a travar a inflação com auto- compra dos bonds do Tesouro, como tem feito durante décadas, haverá um efeito dramático na desvalorização do Yen. Ninguém, fora do Japão, quererá ter contas em Yen, pois sofreria perdas demasiado grandes. Seria, também, o fim da «Yen carry trade».

Se a moeda dum país é desvalorizada, escapando ao controlo do governo e do banco central, isto significa que este país está no caminho da hiperinflação.

Os bonds americanos detidos pelo Japão têm sido vendidos em grandes quantidades porque a economia japonesa está num beco sem saída. Só consegue pagar as suas importações à custa das reservas estratégicas em divisas (dólares), que são normalmente armazenadas em «Treasuries». Tais vendas maciças somam-se ao processo em curso de de-dolarização: Conjugam-se com a guerra monetária levada cabo pelos BRICS, em especial pela China, a principal detentora de «US Treasuries».

Não existe qualquer interesse dos países - quer sejam ou não vassalos dos EUA- em serem detentores de dólares/treasuries como reserva. Verifica-se que, agora, um país pode abastecer-se em petróleo no mercado internacional, comprando, quer à Rússia, quer a países do Golfo, quer à Venezuela, ou a outros, simplesmente pagando o petróleo com ouro, ou com sua divisa nacional, ou com produtos que os países petrolíferos vendedores precisem, etc. Estamos perante o ponto final do império do petrodólar. Tudo isto tem acontecido e não pode ser ignorado. O dólar, enquanto moeda de reserva mundial, está realmente no fim. A hegemonia está posta em causa, por duas razões principais:

A questão da estabilidade das cotações, por um lado: sempre existiu grande especulação com a cotação das divisas dos outros países, em relação ao dólar. Devido a este facto, o comércio e investimento tornam-se mais incertos.

Por outro lado, a utilização do dólar como instrumento de guerra na política externa dos EUA, com as suas sanções, embargos, extorsões, chantagens e roubos.

-----------------------

(*) Uma visão da perda rápida do valor da divisa japonesa é-nos dada pelo gráfico da cotação do ouro em yen. Nestes últimos 5 anos, o valor de um quilo de ouro em yen duplicou: Agora é de 9.180.000 yen/kg; há 5 anos era de 4.500.000 yen/kg.

PS1: A economia do Japão, desde meados dos anos 80, revela-se como um enorme «esquema de Ponzi», que está agora a desmoronar-se. Pode ser a antevisão do que se vai passar com esquemas de Ponzi ainda mais monstruosos, que são as economias americana e da Europa. Veja o documentário seguinte, em francês:

Subscrever:

Mensagens (Atom)