Mostrar mensagens com a etiqueta bolsa. Mostrar todas as mensagens

Mostrar mensagens com a etiqueta bolsa. Mostrar todas as mensagens

segunda-feira, 18 de maio de 2026

quinta-feira, 8 de agosto de 2024

O BITCOIN NÃO É SUBSTITUTO PARA O OURO

Retirei o gráfico nº1 de um artigo de Alasdair Macleod «Fool's gold and gold». Nele, é analisado o último crash bolsista, induzido pela súbita subida da taxa de juro das obrigações soberanas japonesas, que anteriormente se encontravam virtualmente ao nível zero. Esta mudança fez com que o «carry-trade» Yen-Dólar deixasse de ser rentável. Este processo durou décadas, sendo protagonizado por bancos e especuladores financeiros, que pediam emprestado em yens (a bancos japoneses ou a outros que os tivessem), para depois os trocarem por dólares e os investirem, obtendo uma confortável margem de lucro. Este processo implicava que o empréstimo de Yen fosse quase gratuito (como tinha sido durante décadas devido a juros quase nulos das obrigações do Tesouro japonesas). Isto permitia embaratecer, de forma considerável, operações recorrendo ao crédito.

Com a cessação brusca e não anunciada de tal «carry trade», muitas apostas ficaram a descoberto, nomeadamente nos «casinos bolsistas». Os que se encontraram de repente a descoberto, tiveram de cobrir seus déficits com a venda de ações tecnológicas e de bitcoins.

Verifica-se portanto que o bitcoin, tal como noutras ocasiões, se comporta do mesmo modo que o índice NASDAQ.

E quanto ao ouro? na figura nº2, abaixo, verifica-se que o ouro (preço expresso em euros) sobe no mesmo período de forma mais regular que o NASDAQ. Os recentes movimentos foram de descida, porém muito mais suaves que do NASDAQ e do BITCOIN.

É evidente que perante um crash tão grande, como o que ocorreu a partir do início de Agosto deste ano, o ouro teria de baixar um pouco, pois também terá servido para cobrir perdas nos mercados bolsistas. Porém, perdeu numa proporção muito modesta.

Na tabela seguinte, verifica-se que houve uma pequena descida, correspondente ao crash da semana passada, mas seguiu-se uma rápida recuperação, nesta semana (dados colhidos a 08/08/2024):

cotação do ouro em dólares US)

De novo, pela enésima vez, o ouro consegue conservar o seu valor perante as mais diversas divisas, apesar das bolsas mundiais terem sofrido um recuo acentuado no valor de muitas ações, perdendo algumas delas todos os ganhos obtidos desde o início do ano de 2024.

Eis porque o bitcoin nunca poderá ser equiparado ao ouro (dizem que é «como ouro», que é «o ouro do século XXI», etc):

O bitcoin comporta-se como uma ação tecnológica cotada no NASDAQ. O bitcoin ACOMPANHA as descidas das bolsas. O ouro, por contraste, não está correlacionado com ações (a não ser com ações de minas de ouro, claro!); tem muita estabilidade; tem procura em todo o Mundo; no médio e longo prazo é o ativo monetário mais estável, batendo divisas, obrigações, índices bolsistas e outras aplicações financeiras. Alguém que conheça um pouco do mercado do ouro, sabe que ele constitui o melhor refúgio, permitindo a conservação do valor, especialmente em tempos tão conturbados como os de hoje.

sábado, 11 de novembro de 2023

ESTADOS UNIDOS EM FALÊNCIA TENTAM OCULTAR A REALIDADE

O futuro dos EUA e do seu governo, está fortemente ligado à capacidade do dólar em manter-se como divisa de reserva principal ao nível mundial. Mas, esta situação, se não oferecia dúvidas até aos anos 60, quando a balança de pagamentos era positiva e quando os EUA eram a maior potência, não apenas militar, mas também industrial, mudou já há muito tempo e a situação só pode ir de mal para pior.

Não existe saída para a situação de sobre-endividamento, tal como se apresenta, em termos de dívida pública (obrigações do Tesouro), assim como do défice crónico na receita de impostos, resultantes da debilidade das atividades económicas e da necessidade de importar cada vez mais. A economia dos EUA seria considerada como de um país do «Terceiro Mundo», se os parâmetros económicos fossem analisados objetivamente. Mas, como se trata (ainda) da maior potência económica e militar, muitas pessoas têm dificuldade em ver assim os EUA.

Com a economia tão desequilibrada, não há possibilidade de se manter - durante muito tempo - a hegemonia do dólar. Quando (e não «se») os ativos em dólares forem rejeitados mundialmente e regressarem ao seu país emissor, o Banco Central (a FED) não terá outra hipótese - na prática - senão comprar os referidos ativos em dólares, com mais dólares. A partir de certo ponto, o orçamento Federal, demasiado sobrecarregado, não poderá suportar o pagamento dos juros da dívida pública.

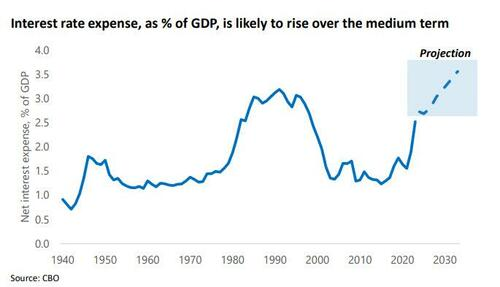

Figura 1: observa-se a progressão da despesa com juros em função do PIB. Constata-se a projeção para a presente década, de 3.0 a 4.0 % do PIB. Isto significa que o Estado Federal não poderá fazer despesas essenciais (escolas, estruturas de saúde, infraestruturas, serviços...), nem assegurar as suas obrigações (ordenados de funcionários, pensões, etc) porque tem de pagar os juros da dívida através do orçamento Federal.

Figura 2: Não existe moderação no endividamento, ele sobe exponencialmente e também os juros da dívida acompanham esta subida. Os investidores e peritos do Mundo veem a deriva e o descontrolo das contas públicas nos EUA. Nenhum ator, privado ou institucional, quererá fazer investimentos em dólares, comprar ações cotadas nos EUA, ou títulos de dívida do governo, porque a incerteza na obtenção de lucros é muita e - o mais certo - é a perda de valor do dólar.

Figura 3: A dívida pública total é, neste momento, de quase 34 triliões de dólares. Este nível é incomportável para as finanças públicas. Estas entraram - há muito tempo - no ciclo vicioso de emitir mais dólares, para pagar a dívida. Como, de cada vez, os novos empréstimos fazem-se com juros maiores, caminha-se a grande velocidade para a bancarrota.

Os EUA não têm real possibilidade de fazer descer os juros. Se o fizessem, haveria a saída em massa de capitais estrangeiros, investidos nos EUA, para outras paragens. Os juros, mais altos nos EUA em relação a outros países ocidentais, é que têm mantido os mercados «a flutuar». Se houver diminuição de juros, os mercados sofrerão uma derrocada.

As políticas económicas e financeiras dos EUA, assim como sua pesada máquina de guerra, estão na origem do dilema seguinte:

- Se mantêm ou aumentam os juros, continuarão a atrair capitais externos mas, o peso excessivo dos juros no Orçamento Federal, provocará a quebra do Estado. Esta política também se traduz numa elevada inflação e no empobrecimento da maioria. Além disso, a competitividade que alguns setores pudessem ter, perde-se.

Se travam ou se diminuem os juros, haverá saída em massa de capitais estrangeiros («hedge funds» investidos na ordem de 65%, nos mercados bolsistas). Haverá um «crack» bolsista, desencadeando ruturas no sistema bancário, nas pensões e nos seguros.

Como refere o artigo «Endgame: Interest On US Debt Skyrockets Above $1 Trillion For The First Time Ever» , trata-se de um «final de jogo». Os dados deste artigo e os gráficos vêm reforçar a minha convicção prévia sobre a debilidade estrutural do «reino do dólar», conforme já tenho analisado em vários momentos, e mais recentemente, no meu artigo: O DÓLAR PODERÁ SOBREVIVER; MAS O SISTEMA QUE O SUSTENTA ESTÁ CONDENADO.

O poder nos EUA tem exibido uma estratégia cada vez mais agressiva. Isso explica-se - meu ver - pelo desespero de verem que o sistema de dominação mundial através do dólar lhes está a escapar.

terça-feira, 25 de fevereiro de 2020

NÃO CULPEM O CORONAVÍRUS PELA CRISE GLOBAL!

A media corporativa, em Portugal, como nos outros países, toma a atitude preguiçosa e convencional de «culpar» a pandemia do Covid-19 pelo colapso de todas as economias, mesmo das que não estão (por enquanto) afectadas por um número de casos significativo.

Sim, estou de acordo em apontar a crise sanitária desencadeada em Wuhan, como o «Cisne Negro» que fez ruir o castelo de cartas em que se tornaram a economia e finança mundiais.

A Itália foi somente o primeiro país europeu a sofrer gravemente com o vírus

Mas o coronavírus NADA tem que ver com o facto de que os EUA estão sobre-endividados a todos os níveis: governo, empresas, famílias.

Nem que a China, o Japão e a União Europeia estejam sobre-endividados ao nível dos governos e das empresas.

Os bancos - nos EUA, como da UE - estão fortemente sob pressão pelos activos «tóxicos» que possuem (empréstimos «suprime» principalmente), os quais são potenciados pelos derivados associados a estes activos. São estes activos que se estão a deteriorar em valor, rapidamente, que ninguém quer, a não ser os bancos centrais que se transformaram, de emprestadores de último recurso, nos únicos e exclusivos compradores de tais activos.

A recessão começou bem antes das notícias sobre o coronavírus terem começado a aparecer. De facto, podemos datá-la precisamente com o acontecimento anómalo e alarmante do mercado dos empréstimos no muito curto prazo ter atingido juros exorbitantes, da ordem dos 10%, no dia 17 de Setembro de 2019. Foi isso que levou o banco central dos EUA (FED) a intervir neste mercado «repomarket» e com somas altíssimas, fazendo o papel que antes era o dos bancos comerciais.

O gráfico acima, oriundo do FED, mostra que os bancos começaram a perder as suas reservas excedentárias logo que parou o «QE», porque tinham de atender às más apostas nos empréstimos e derivados a estes associados.

O Covid-19 apenas precipitou o inevitável: a economia mundial já estava a deslizar para uma recessão bem séria, já se estava deteriorando muito depressa.

O mercado bolsista é como a espuma acima do Oceano. Algumas vezes, indica um substrato forte, uma economia geral em crescimento, mas outras vezes não.

Neste caso, estava sendo sistematicamente puxado para cima, com as auto-compras das grandes empresas cotadas, com o constante despejar de divisas, resultante da criação monetária dos bancos centrais, devido também à propaganda dos media e dos governos, apenas interessados em gerir sua imagem, com vista a serem reeleitos, com prejuízo para a saúde económica, de médio e longo prazo, nos respectivos países.

Por fim, o facto da economia mundial ser incapaz de suportar um impacto exterior que, tudo somado, não é assim tão estranho, pois epidemias existiram em toda a História da Humanidade, mostra como tem sido artificial e desequilibrada a construção dos sistemas económico e financeiro.

O Covid-19 foi o revelador que pôs a nu a parasitagem do mundo globalizado, em que o capital financeiro é predador da generalidade das pessoas e dos outros capitalismos - agrário, industrial, comercial - que subsistem, mas sob forma subordinada ao sistema da grande banca mundial, que conta com o apoio indefectível dos bancos centrais e dos governos, nos países do Ocidente.

Não podemos saber durante quanto tempo este estado de coisas vai durar. No entanto, parece-me claro que o Covid-19 será derrotado muito mais depressa que esta finança parasita. Com efeito, não tardará muito que seja construída uma vacina e distribuída em larga escala, para derrotar a pandemia mundial.

Pelo contrário, não existe nada equivalente para estancar ou curar a doença que afecta a economia mundial.

O capitalismo globalizado é um parasita interno das sociedades; tornou-se tão invasivo das suas estruturas, que a destruição do parasita arrisca-se a causar uma ruptura do próprio organismo social.

..................

PS: vejam o artigo de 01 de Abril 2020; corrobora a minha análise de 25 de Fevereiro aqui acima exposta.

https://www.zerohedge.com/markets/covid-19-tripwire

PS: vejam o artigo de 01 de Abril 2020; corrobora a minha análise de 25 de Fevereiro aqui acima exposta.

https://www.zerohedge.com/markets/covid-19-tripwire

segunda-feira, 5 de novembro de 2018

A INSANIDADE DO PENSAMENTO ECONÓMICO QUE NOS REGE

Por vezes, somos tentados a embarcar dentro da lógica, da casuística, dos escribas que passam por «economistas» na media mainstream, apenas para verificar que a sua narrativa é uma utopia, no verdadeiro sentido de um sistema que nunca poderá existir: é por demais insensata, ultrapassa todos os níveis de imbecilidade, para apenas se qualificar como instrumentos de lavagem dos nossos cérebros.

Vejamos alguns exemplos:

- Inflação / deflação: a inflação vai buscar ao bolso do trabalhador, vai retirar-lhe poder de compra. O facto de ser desejada por governos e bancos centrais é apenas devido ao super-endividamento a que estes submeteram os seus respectivos Estados. Como é bastante mais difícil e perigoso continuar a subir os impostos (pelo menos de maneira aberta e franca), a inflação acaba por efectuar o mesmo, sem que as pessoas se apercebam do estratagema. As dívidas denominadas na divisa inflacionada continuarão a ser pagas pelo respectivo Estado, mas os credores receberão um corte no valor real das mesmas; isto ocorre, quer sejam eles grandes ou pequenos, grandes detentores de obrigações do tesouro desse Estado, ou pensionistas no limiar de sobrevivência.

O facto é que a inflação nunca pode ser um objectivo económico positivo, para a generalidade da economia, muito em especial, para a capacidade aquisitiva dos pobres.

Quanto à deflação, ela é pintada com as cores de uma terrível doença da economia, que é preciso evitar a todo o transe, pois significaria marasmo, ausência de investimento, espiral descendente da produção...

Não é verdade! É um facto que as pessoas vão comprar mais se os preços baixarem, pois a imensa maioria não tem capacidade de satisfazer inteiramente as suas necessidades, muito menos as suas fantasias. Logo, a descida dos preços, não só não previne que as pessoas vão comprar mais desta mercadoria que desceu, como funciona como estímulo à sua compra, pois alarga o universo de potenciais compradores aos clientes que antes não tinham capacidade económica para tal.

Pensem num modelo de automóvel que custava X, havendo deflação, passa a custar menos 10%, muito mais pessoas poderão comprá-lo, visto que seus ordenados continuarão a valer Y, ou seja, aquilo que cada um recebe ao fim do mês é nominalmente o mesmo, mas cada unidade de dinheiro tem um maior poder de compra.

Pensem num modelo de automóvel que custava X, havendo deflação, passa a custar menos 10%, muito mais pessoas poderão comprá-lo, visto que seus ordenados continuarão a valer Y, ou seja, aquilo que cada um recebe ao fim do mês é nominalmente o mesmo, mas cada unidade de dinheiro tem um maior poder de compra.

Aliás, as sociedades têm vivido melhor e beneficiado da deflação em muitos produtos, desde a era industrial: com efeito, pensemos em qualquer bem industrial, vejamos qual o seu preço real (ou seja, descontando as oscilações do valor do dinheiro ao longo do tempo):

- Um gira-discos para CDs no início dos anos 80 do século passado, era um produto muito caro, que só algumas famílias podiam comprar, mesmo no afluente Ocidente: Hoje em dia, é a um preço irrisório, comparativamente. O mesmo se pode dizer com a telefonia móvel, com todo o tipo de computadores... etc.

Porquê? Porque razão existe uma baixa espectacular do preço destes produtos industriais (em termos de valor real)?

- Sem dúvida, que uma produção em grande escala vai fazer baixar os custos unitários e, portanto, o produtor pode vender cada unidade a um preço menor, arrecadando o mesmo ou maior lucro. Mas igualmente, porque as inovações no processo produtivo (o trabalho de engenheiros) vão tornando a produção mais eficaz, mais barata, menos consumidora de matéria-primas caras, etc.

- Sem dúvida, que uma produção em grande escala vai fazer baixar os custos unitários e, portanto, o produtor pode vender cada unidade a um preço menor, arrecadando o mesmo ou maior lucro. Mas igualmente, porque as inovações no processo produtivo (o trabalho de engenheiros) vão tornando a produção mais eficaz, mais barata, menos consumidora de matéria-primas caras, etc.

O resultado, é que todos beneficiam com esta deflação tão difamada!

Criptomoedas: Os bancos centrais querem-nos convencer de que as moedas têm necessariamente de ser emitidas por uma entidade estatal ou com o aval do Estado (eles, claro está!) e fazem uma campanha ardilosa e destruidora da reputação das cripto-moedas. Mas, ao mesmo tempo e paulatinamente, vão adquirindo cripto-moedas, vão ensaiando soluções «blockchain» que eles próprios controlam, etc.

Afinal, para os bancos centrais o que conta é o controlo sobre as divisas. O fundador da dinastia Rothchild, dizia mais ou menos isto: «Não me importa quem governa o país, desde que seja eu a controlar a emissão de moeda». Ou seja, quem tem o controlo da produção de moeda, é um banco central, formalmente independente do governo, não tendo que responder senão perante o conglomerado de bancos que o formam.

É assim com a Federal Reserve Bank, constituída por bancos privados dos EUA, mas que usa o termo «federal» de forma mais que ambígua para dar a entender ser do (Estado) federal...

É assim com o BCE, o banco central europeu, constituído com participação de capitais de uma série de grandes bancos privados europeus, os quais exercem discretamente a sua influência.

O FMI, com sede em Washington, funciona como uma enorme concentração de capitais privados, pois são de grandes entidades financeiras privadas os capitais que são emprestados para «ajudar» as nações em apuros, às quais «oferecem» planos de resgate e reestruturação da economia.

Era bom que as pessoas todas soubessem que os biliões que Portugal ou a Grécia têm estado a pagar, à custa da miséria dos seus respectivos povos, vão parar às carteiras de negócios dos grandes bancos e cartéis financeiros, na origem dos empréstimos negociados com essa instituição.

Era bom que as pessoas todas soubessem que os biliões que Portugal ou a Grécia têm estado a pagar, à custa da miséria dos seus respectivos povos, vão parar às carteiras de negócios dos grandes bancos e cartéis financeiros, na origem dos empréstimos negociados com essa instituição.

O próprio banco central dos bancos centrais, o BIS com sede em Basileia (Suiça), tem uma política virada para a estabilidade da grande banca, não para a resolução dos problemas dos povos.

Impostos e equidade: Num sistema completamente sob controlo de grandes instituições financeiras centralizadas, quer sejam públicas ou privadas, o trabalhador está sujeito a pagar, de uma forma ou de outra, uma fatia proporcionalmente maior de imposto, para sustentar o Estado, do que o rico.

A falácia consiste em dizer que o imposto está sujeito a escalões, cuja percentagem será tanto maior, quanto o rendimento anual do contribuinte.

Mesmo neste sistema, existem múltiplos esquemas contabilísticos, inclusive legais, que permitem fazer baixar os impostos dos muito ricos.

Mas esta fuga ao fisco não se compara com a fuga organizada e à vista dos poderes reguladores, para os paraísos fiscais. Em Portugal, todos os bancos (incluindo a CGD estatal, mas que funciona como qualquer banco comercial) oferecem aos seus clientes mais afortunados a possibilidade de terem contas off-shore, ou seja, contas em sucursais dos mesmos bancos em paraísos fiscais, não sujeitas às regras e leis do país.

Por outras palavras, não haverá autêntica «luta contra paraísos fiscais» em parte nenhuma, enquanto os bancos comerciais mantiverem sucursais off-shore, que são um elo crítico para alimentar essa imensa bolha de capitais que se encontra fora do controlo de qualquer entidade pública ou governo.

Sendo isto assim, como todas as pessoas bem informadas o sabem, o resultado é claro: os que trabalham ou trabalharam como assalariados é que têm de providenciar o grosso do dinheiro para sustentar as despesas dos Estados!

A economia «de mercado» é ficção pura: um «mercado» que opera magicamente, distribuindo as perdas e ganhos, consoante os seus intervenientes saibam, ou não, dobrar-se à regras do mercado e tirar vantagem do que ele oferece. Quem detém os capitais e controlo do mercado de acções são os grandes capitalistas, os grandes bancos, as grandes empresas, que conseguiram uma fatia monopolista do mercado de um produto ou serviço...

Não existe mercado livre na bolsa desde que as grandes entidades privadas decidiram investir nas suas próprias acções, comprando as suas próprias acções para manter as mesmas a subir ou a flutuar, mantendo em estado semelhante os restantes títulos, por efeito de arrastamento.

Não existe mercado livre nas praças financeiras quando as grandes firmas, desde os «hedge funds» (fundos de capitais), até aos grandes bancos mundiais, usam algorítmos que fazem milhares de compras e vendas, apenas num segundo, de uma mesma acção (ou outro produto financeiro), arrastando as cotações de determinadas acções para cima ou para baixo.

Não existe mercado quando as poupanças de milhões de pessoas são devoradas para colmatar os enormes buracos criados pela grande banca («Too big to fail»), à qual governos e bancos centrais vão entregar - incondicionalmente - fabulosas somas de dinheiro público. Estas entidades aproveitaram para concentrar e consolidar os seus impérios, para extraírem maior lucro para si próprias, nunca para favorecer uma retoma industrial.

Podemos compreender com os exemplos acima que, na base dos raciocínios dos «economistas de serviço» no universo mediático usual, estão uma série de falácias, de «parti pris» e que eles não são neutrais.

A sua linguagem é, ela própria, uma construção em que são dados como demonstrados toda uma série de conceitos falsos ou de conceitos que são aplicados de forma completamente inadequada à realidade.

Mas eles não estão nesses lugares para ajudar as pessoas a aperceberem-se da realidade. Estes são os «spin-doctors» («doutores da treta»), pagos para convencer as pessoas de que os seus governantes e os grandes capitalistas fazem sempre o seu melhor para servir a população....

quarta-feira, 10 de outubro de 2018

COMPARAÇÃO ENTRE TESLA E HONDA

|

quinta-feira, 5 de abril de 2018

AS CONTRA-SANÇÕES CHINESAS ÀS AMERICANAS «SÃO A DOER»!

Impressiona a futilidade de impor tarifas punitivas contra a China, numa escalada sem precedentes de guerra comercial dos EUA contra a economia que a fornece de muito o que eles precisam.

A retaliação da China não se fez esperar: subiram as suas taxas alfandegárias para 25%, em produtos muito críticos para a economia dos EUA: soja, automóveis e produtos químicos.

O impacto directo destas tarifas sobre estes sectores será grande, sem dúvida nenhuma. Mas o impacto indirecto, ou seja, sobre os mercados bolsistas dos EUA, não é de menosprezar. O efeito sobre os negócios, sobre as empresas e, em última instância, sobre os cidadãos, pela subida mais acentuada da inflação, vai fazer com que os EUA sejam os perdedores desta guerra comercial.

O impacto directo destas tarifas sobre estes sectores será grande, sem dúvida nenhuma. Mas o impacto indirecto, ou seja, sobre os mercados bolsistas dos EUA, não é de menosprezar. O efeito sobre os negócios, sobre as empresas e, em última instância, sobre os cidadãos, pela subida mais acentuada da inflação, vai fazer com que os EUA sejam os perdedores desta guerra comercial.

Para cúmulo, o Yuan tem vindo a aumentar paulatinamente desde a desvalorização em Agosto de 2015 que, na altura, causou um mini-crash bolsista. Num contexto de agravamento de guerra aberta comercial, não se pode ter a mínima dúvida de que a China vai desvalorizar agressivamente o Yuan.

Num contexto geopolítico, não se pode esquecer que a China possui hoje vários parceiros estratégicos, como a Rússia e o Irão, além de que países ocidentais, como a Alemanha, anseiam melhorar o seu comércio com o gigante asiático.

Os seus vizinhos asiáticos, alinhados com os EUA no passado (incluindo o Japão e a Coreia do Sul) têm aprofundado laços de amizade e comércio com a China, fazendo ouvidos moucos aos apelos americanos para reforçar o «cerco»: por exemplo, a Coreia do Sul tem a China como primeiro parceiro comercial, 70% do comércio externo é com a China.

Face a tanto desplante e agressividade dos EUA, podemos adoptar dois pontos de vista:

- ou se trata de uma manobra desesperada para juntar a si o «campo ocidental», mas sem a força e capacidade de pressão que tiveram no passado,

- ou então, trata-se de conseguir uma transição para o mundo multi-polar, em que os EUA se obrigam a si próprios a viver com as suas capacidades produtivas, visto que as tarifas são uma medida proteccionista, permitindo que as indústrias se desenvolvam internamente ao abrigo dos concorrentes internacionais, permitindo que a capacidade industrial perdida seja restaurada.

Em todo o caso, o «século americano», iniciado com Bretton Woods em 1944 nos finais da Segunda Guerra Mundial está, senão encerrado, no seu último capítulo.

segunda-feira, 10 de julho de 2017

TUDO A POSTOS PARA UM COLAPSO DA ECONOMIA MUNDIAL

Como

tenho apontado repetidas vezes (ver aqui, aqui e aqui), aquilo que nos é

vendido pela media corporativa, reproduzindo acriticamente o discurso dos governos

e bancos centrais e os factos da economia real, que é ressentida pelas famílias e pelas

empresas, estão em total dissociação.

Porém,

não se pode atribuir facilmente o ponto de início para a presente crise, pois – se examinarmos

com atenção os dados – vemos que não houve verdadeira recuperação da crise de

2008. Diria que se trata do prolongamento de uma doença terminal, passando de uma situação aguda, para uma situação crónica.

Os

empregos não retomaram os níveis de 2007, os salários médios são muito mais

baixos: há uma descida em termos absolutos devido a muitas pessoas serem empregadas em trabalhos temporários, sazonais ou a tempo

parcial.

Os volumes de endividamento das famílias não diminuíram e portanto estas ficam mais expostas - que em 2008 - a serem atiradas para a pobreza.

Os volumes de endividamento das famílias não diminuíram e portanto estas ficam mais expostas - que em 2008 - a serem atiradas para a pobreza.

Quanto

aos Estados, eles têm vindo a endividar-se cada vez mais, o que só tem sido

possível apenas pela conjuntura de juros excepcionalmente baixos (artificialmente criada pelos bancos centrais), mas isto poderá mudar bruscamente. Eles não conseguirão obter empréstimos, senão a um

juro bem maior.

Os

valores das cotações bolsistas são – em si mesmo – uma «aldeia Potemkin» visto

que a bolha é nutrida pela auto compra de acções das empresas, pela compra

discreta de biliões por parte dos bancos centrais de vários países ocidentais e

pela repressão sobre os juros dos depósitos bancários, forçando a investir nos mercados com maior risco…

Muitas

empresas, sobretudo as que dependem da capacidade do público em gastar dinheiro,

como o comércio de retalho, estão a sofrer dificuldades. Muitos centros

comerciais estão com um número elevado de lojas vazias, mesmo centros

comerciais situados nos bairros «chiques», para não falar dos que estão nas periferias urbanas (nas cidades dormitório das classes laboriosas), que apresentam

um aspecto confrangedor.

Aquilo

que não nos dizem os governantes e os media é que os «instrumentos»

utilizados para supostamente monitorizar e «regular» a economia, não são senão

pseudo instrumentos, como é o caso do PIB, o qual serve sobretudo para fazerem

política (pró ou anti- governo) dando um

ar de «cientificidade».

O PIB é um mau instrumento e -sobretudo - não é compreendido como aquilo que ele é: mede as transacções que se efectuaram dentro de um mercado nacional, num ano. Não diz nada sobre a qualidade das mesmas, além de que vai reflectir mecanicamente o aspecto demográfico:

- num país em rápido crescimento demográfico, o PIB pode dar a ilusão de uma economia «a crescer»;

- num país cuja população está em declínio demográfico, a contracção do PIB não significa necessariamente que a economia individual das pessoas tenha piorado.

O PIB é um mau instrumento e -sobretudo - não é compreendido como aquilo que ele é: mede as transacções que se efectuaram dentro de um mercado nacional, num ano. Não diz nada sobre a qualidade das mesmas, além de que vai reflectir mecanicamente o aspecto demográfico:

- num país em rápido crescimento demográfico, o PIB pode dar a ilusão de uma economia «a crescer»;

- num país cuja população está em declínio demográfico, a contracção do PIB não significa necessariamente que a economia individual das pessoas tenha piorado.

Muito

importante, mas raramente tratado pelos que se arvoram em «comentadores

económicos» (compreende-se porquê…), é o afastamento entre as camadas mais

pobres e mais ricas da população, no que toca à distribuição de riqueza. Os estudos

que se têm debruçado sobre este afastamento são unânimes em considerar que, nestas últimas décadas, o fosso entre muito ricos e pobres vai alargando, na

generalidade do «Ocidente». Pelo contrário, a quantidade de pessoas da classe média que passam para a classe pobre tem vindo a aumentar.

Como

este sistema não é sustentável, provoca cada vez mais contradições internas

e estas tornam-se cada vez mais agudas. Com efeito, a resposta inflacionária

voluntarista de criar triliões a partir de nada, supostamente para criar um

efeito de «miragem de crescimento» falhou redondamente, maciçamente em

todos os recantos onde foi ensaiada, nos EUA, na Europa, no Japão.

No entanto, os Bancos Centrais dessas regiões apenas se preparam para fazer mais do mesmo, aquando de um súbito agravamento da presente crise.

Estamos certamente mergulhados numa crise mundial de depressão, em que os índices do PIB não precisam de ser necessariamente negativos, mas que são demasiado fracos para reconstituir a capacidade produtiva passada, destruída pela grande crise de 2008. É exactamente aquilo que se está a verificar.

No entanto, os Bancos Centrais dessas regiões apenas se preparam para fazer mais do mesmo, aquando de um súbito agravamento da presente crise.

Estamos certamente mergulhados numa crise mundial de depressão, em que os índices do PIB não precisam de ser necessariamente negativos, mas que são demasiado fracos para reconstituir a capacidade produtiva passada, destruída pela grande crise de 2008. É exactamente aquilo que se está a verificar.

As

pessoas bem informadas, «por dentro dos negócios», já começaram há

algum tempo a resguardar-se, saindo discretamente das áreas de investimento onde têm crescido as bolhas especulativas.

Vejam-se as vendas de acções em grande escala por «hedge funds» por exemplo, ou como os grandes fundos do imobiliário estão a vender parte do seu capital imobiliário às empresas de menor dimensão ou a particulares.

Vejam-se as vendas de acções em grande escala por «hedge funds» por exemplo, ou como os grandes fundos do imobiliário estão a vender parte do seu capital imobiliário às empresas de menor dimensão ou a particulares.

Tudo isto que escrevi acima é conhecido dos grandes bancos e grandes

investidores, mas não é patente para o público em geral, mesmo o que acompanha a actualidade

económica.

O resultado é que os primeiros se têm estado a aproveitar das baixas cotações dos metais preciosos (ouro e prata) transitórias, que ocorrem. Salvaguardam agora os lucros realizados nos mercados mais especulativos e esperam obter mais lucros quando estes mercados descerem acentuadamente e os pequenos investidores, em pânico, forem comprar ouro ou prata, por um preço muito mais elevado .

O resultado é que os primeiros se têm estado a aproveitar das baixas cotações dos metais preciosos (ouro e prata) transitórias, que ocorrem. Salvaguardam agora os lucros realizados nos mercados mais especulativos e esperam obter mais lucros quando estes mercados descerem acentuadamente e os pequenos investidores, em pânico, forem comprar ouro ou prata, por um preço muito mais elevado .

As

pessoas menos atentas, ou que se deixam embalar pelas canções de sereia da media

ao serviço do grande capital, verão as suas poupanças subitamente reduzidas a

metade ou menos, além de que ficarão impossibilitadas de viver apenas do salário ou da pensão, porque - entretanto - a inflação disparou.

Basta um instante para que se instale o caos, o pânico, na economia real a partir do colapso nos mercados!

Basta um instante para que se instale o caos, o pânico, na economia real a partir do colapso nos mercados!

Os

bens mais expostos a desvalorização brusca são os financeiros... acções,

obrigações, fundos, derivados, depósitos a prazo.

Os bens que podem conservar ou aumentar o seu valor, no contexto de uma crise, são os bens físicos facilmente transaccionáveis (ouro e prata, antiguidades, ou objectos de colecção), ou património com valor seguro (o imobiliário, susceptível de ser alugado; terrenos agrícolas, a produzir ou com possibilidade de serem produtivos a curto prazo).

Os bens que podem conservar ou aumentar o seu valor, no contexto de uma crise, são os bens físicos facilmente transaccionáveis (ouro e prata, antiguidades, ou objectos de colecção), ou património com valor seguro (o imobiliário, susceptível de ser alugado; terrenos agrícolas, a produzir ou com possibilidade de serem produtivos a curto prazo).

A constatação do perigo iminente não resulta

de quaisquer fantasias ideológicas, mas da observação fria dos factos da

economia real, por um lado e, por outro, de ver o que os muito ricos têm feito

nos últimos tempos.

quinta-feira, 6 de julho de 2017

O PROBLEMA COM AS ALDEIAS POTEMKIN

Potemkin era primeiro-ministro da Tsarina Catarina da Rússia, que reinou na segunda metade do século XVIII.

As aldeias Potemkin eram estruturas de

madeira, pintadas com cores vistosas, reproduzindo as fachadas de casas, ao

longo das estradas que atravessavam aldeias, pelas quais a Tsarina e sua

comitiva passavam, de coche ou de trenó. Eram apenas cenários postiços, não

deixando ver a miséria das choupanas por detrás, escondendo a realidade da vida

nos campos.

A partir desse momento,

começou a utilizar-se a expressão «aldeia Potemkin» para designar, num sentido

mais ou menos metafórico, quaisquer esquemas mediáticos que pintem de cores risonhas

as realidades da sociedade e sobretudo da economia, num determinado país.

Isto vem a propósito da

constante degradação em termos económicos reais da situação de vários países ditos

do «Ocidente» (nos quais se inclui também o Japão) acompanhada de uma barragem

de propaganda pelos diversos media convencionais, a propalar o mito de que

existe um «crescimento» económico, de que há significativa diminuição do

desemprego, tanto nos EUA como na Europa, que os problemas com a dívida, não

são inultrapassáveis, etc. etc.

A realidade, porém, é outra:

- O «Quantitive Easing»(QE), ou seja, a impressão monetária, que os diversos bancos centrais do «campo

ocidental» têm realizado, tem estado a distorcer toda a estrutura do crédito: os

países mais endividados e com problemas económicos estruturais, graças à compra

sistemática da sua dívida pelos bancos centrais (nomeadamente, os países do sul

da Europa, cujas emissões de dívida são compradas em larga escala pelo ECB) beneficiam de um juro baixo, irrealmente baixo.

- Os países mais fortes

emitem obrigações com taxa de juro NEGATIVAS (cerca de 30% DO MERCADO EUROPEU),

coisa nunca vista: emprestar dinheiro e pagar à entidade devedora…e não ao

contrário!

- A compra discreta de acções, é efectuada pelos bancos centrais (os maiores compradores são o Japão e a Suíça). Esta importante e constante compra pelos bancos centrais de acções, que antes apenas eram transaccionadas entre privados, mantém e aumenta a enorme bolha especulativa nas principais bolsas mundiais.

O maior accionista da «Facebook» … é o Banco Nacional

Suíço!

- As companhias de

seguros, os fundos de pensões, os bancos, são - muito justamente -obrigados

pelas legislações e por regras internas a possuírem uma dada percentagem dos seus activos em produtos financeiros com baixo risco. Sendo assim e dada a supressão quase total

de rendimento nestes activos, têm de arriscar mais e mais nas bolsas e nos

mercados de derivados, para manterem a sua rentabilidade global, o que aumenta exponencialmente o seu risco de falência. Ela já se perfila em vários fundos de pensões, do outro lado do Atlântico.

- Os países ocidentais

acordaram em 2014, em Brisbane (Austrália), numa série de procedimentos prevendo a «resolução» de bancos endividados, em que as entidades públicas apenas em

última instância têm de entrar com o dinheiro dos contribuintes, sendo estabelecido

uma hierarquia de credores. Nesta, os depositantes ficam nos últimos lugares, pois

são considerados «credores não garantidos». A existir uma crise, ela será mundial e sistémica, vários

bancos entrarão em falência, em simultâneo. Os ditos fundos de «garantia» do Estado para nada servirão: não chegam a cobrir 5% do montante total de contas

bancárias.

- As estatísticas estão falseadas, como se pode ver muito claramente no caso dos números do desemprego:

se subtrair a população com emprego à população total em idade de trabalhar,

dos respectivos países, verá que cerca de metade dessa população (50%!) não trabalha. Isto não se deve a uma opção deliberada destas pessoas, na sua imensa

maioria: muitas são pessoas que foram despedidas do seu trabalho, não

conseguem novo emprego e acabam por desistir de o procurar. O desemprego

jovem atinge níveis de rotura social, pondo mesmo em causa a continuidade das

gerações (os casais jovens, não tendo estabilidade financeira mínima, não

querem ter filhos, o que é lógico).

- Vários índices que

poderiam ser úteis para os atores económicos (caso do VIX) não dão o alerta

como deveriam, pois há um excesso de confiança nos mercados, nas bolsas. Pelo contrário, as cotações do

ouro e da prata, que são valores-refúgio tradicionais e cuja cotação aumenta quando

a situação financeira é menos boa, são suprimidos por agentes dos bancos

centrais através da venda em vazio (naked-short-selling) de contratos futuros

(biliões de dólares de contratos vertidos instantaneamente, nas horas mortas

dos mercados), anulando assim a sua potencialidade de «canário na mina» destes

metais.

- O nível de

endividamento dos Estados (ver quadro acima), das corporações e das famílias é absolutamente ingerível.

A única maneira que banqueiros e governos têm de «resolver» esta situação – além de declarar falência, claro! – é atirar os problemas, que se vão avolumando,

para as futuras gerações, ao mesmo tempo que vão desvalorizando a sua própria

divisa, emitindo tanta quanto for necessário para fazer «rolar» a dívida, para

pagar os juros, etc. Julgam que, com o tempo, a desvaloziração da moeda reduz a quase nada o valor do capital em dívida… Têm conseguido manter a ilusão de normalidade, mas é impossível fazê-lo sempre pois os juros e o próprio capital em dívida se têm vindo a acumular; basta um «cisne negro» para deitar tudo a perder.

- Entretanto, os que vivem dum salário ou pensão de reforma (a

imensa maioria) serão castigados pela inflação: salários e pensões têm (nominalmente) ficado constantes nas últimas duas décadas, no melhor dos casos; porém, a inflação verdadeira, não os valores fictícios dos governos, ronda os 10% nos EUA e na Europa.

- Os contrastes entre

ricos e pobres não param de crescer, em especial nos países mais afluentes, o

que prova a total falência do modelo económico e social do liberalismo, para o

qual não haveria nenhuma alternativa (dizem) dum qualquer tipo de socialismo ou social-democracia.

- Mesmo as propostas

menos arrojadas são imediatamente sabotadas, difamadas, o que torna ainda mais prováveis

as insurrecções: os governos sabem-no bem, pois têm equipado as polícias de choque, como se se tratasse de verdadeiros exércitos e paulatinamente decretam legislação liberticida, eliminando todas as garantias de defesa dos cidadãos

contra o arbítrio do poder.

- Tudo o que a casta

política - ajudada pela media prostituta - tem feito perante o agravar da crise terminal do capitalismo é erguer novas «aldeias Potemkin» ou, nas já

existentes, reforçar os cenários de tela e repintá-los com cores mais

vistosas, para que a plebe não-consciente, alienada e conformada…

Aliás, de pouco serve remendar tais buracos: uma rabanada de vento mais forte acaba sempre por derrubar o cenário todo!

terça-feira, 16 de maio de 2017

OS DERIVADOS... OU WARREN BUFFETT SABE O QUE FAZ, COM CERTEZA.

Um «derivado» é um activo

com preço dependente ou derivado de um ou mais bens subjacentes. O derivado

propriamente é um contrato entre duas ou mais partes baseado nesse bem ou grupo

de activos. O seu valor é determinado pelas flutuações do activo, que pode ser

acções, obrigações, matérias primas, divisas, taxas de juro ou índices de

mercados. Quem negoceia derivados está essencialmente a efectuar uma espécie de

jogo de apostas legalizado. Muitos

nomes sonantes dos meios financeiros têm dado avisos sobre a possibilidade

potencialmente destrutiva deste tipo de instrumentos, no longo prazo.

Numa carta escrita aos

detentores de participações do fundo Berkshire Hathaway, em 2003, Warren Buffett chegou

a referir os derivados como «instrumentos financeiros de destruição maciça»…

O «génio» saído da

garrafa irá com certeza multiplicar-se e expandir-se até que um acontecimento

torne a sua toxicidade evidente. Não foi encontrado, quer pelos bancos

centrais, quer pelos governos, meio de controlar ou mesmo de monitorizar os

riscos que colocam estes contratos. Penso que os derivados são instrumentos financeiros de destruição maciça, portadores

de perigos que, embora latentes agora, são potencialmente letais.

Warren Buffett tinha

razão – sabia do que estava a falar – e claro que hoje a bolha dos derivados é

muito maior do que na altura em que lançou o aviso.

Com efeito,

considera-se que exista um total superior a 500 triliões de dólares envolvidos

em derivados, neste momento.

Os efeitos em cadeia de

um não pagamento (um «default») num sector qualquer, mesmo algo muito pequeno

em comparação com a economia global, serão potenciados por esta incrível

alavancagem.

Por isso, faz todo o

sentido que grandes investidores, como Buffett, se posicionem em função da

inevitabilidade do grande «crash».

De acordo com o perito

financeiro Jim Rickards, a companhia de Buffett, Berkshire Hathaway, acumulou

uma pilha de 86 biliões de dólares em «cash» (dinheiro liquido) porque prevê

uma acentuada diminuição do mercado de acções.

Este facto, a

acumulação de cash por Buffett, é o contrário duma indicação de alta dos

mercados: este comportamento só tem explicação como preparação para um crash

dos mercados financeiros. Quando o crash tiver ocorrido, Buffett poderá

deambular pelos destroços e comprar as companhias por um preço muito inferior ao seu

valor real.

Warren Buffett não se

tornou um dos homens mais ricos do mundo… sendo estúpido. Ele sabe como os

valores das acções estão ridiculamente sobrevalorizados neste momento e está

preparado para agir quando o pêndulo se deslocar para o outro extremo.

Os mercados financeiros

continuam a flutuar num mundo irreal, completamente desconectado da economia

real que - pesem embora as estatísticas falseadas e os cantos de sereia da

media ao serviço dos grandes interesses - dá sinais inequívocos. Desde os EUA à

China, passando pela Europa e mesmo nas economias emergentes, não se pode dizer que

houve verdadeira recuperação da crise de 2008, em termos de economia real.

Mesmo um Warren Buffett

está claramente preparado para enfrentar a crise vindoura.

É bastante trágico que

o comum dos mortais, que vão sofrer na pele o pior dessa crise, não estejam conscientes dela e não se preparem, como se fossem um povo de cegos e surdos…

Subscrever:

Mensagens (Atom)