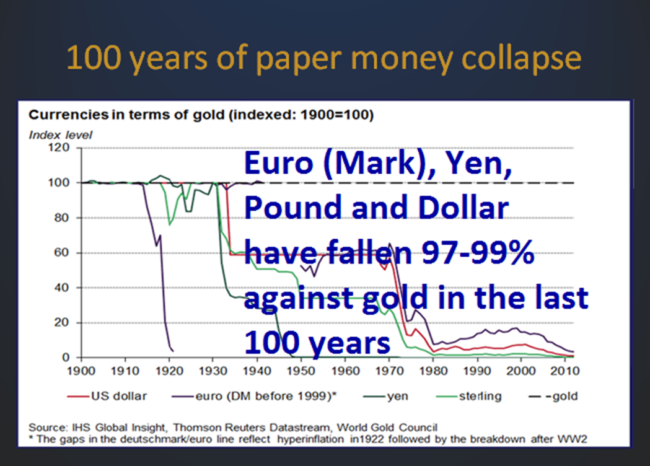

Num artigo anterior, expliquei as vantagens - em termos de avaliação de rendibilidade - de se converter em ouro as quantias em moedas «fiat», pois apenas o ouro dá uma base sólida de conservação de valor, enquanto as moedas «fiat», estão vocacionadas e desenhadas, à partida, para irem perdendo valor com o tempo.

Assim, em relação ao dollar US, o seu valor - em termos de ouro - tem decrescido muito substancialmente, como se pode verificar na figura 1, abaixo, que retraça a evolução do dólar em mg de ouro, no intervalo entre 2006 e hoje.

Figura 1

Mas, todos os activos expressos em dólares, ou noutra divisa «fiat», são sujeitos a um processo semelhante.

Note-se que o índice mais famoso de acções da bolsa nova-iorquina - o «Dow Jones» - é sujeito à «força estabilizadora» do preço do ouro (ver fig. 2 abaixo), o qual costuma se deslocar em sentido contrário ao das acções cotadas. Sendo assim, a evolução do Dow Jones, numa larga faixa de tempo, parece muito menos espectacular do que se os valores ao longo do tempo forem expressos em dólares.

Figura 2

Isto permite-nos compreender como são falsas as narrativas que nos pretendem convencer de que investimentos nas bolsas ou em fundos baseados em valores bolsistas são susceptíveis de ganhos espectaculares. De facto, tal não acontece: No longo prazo, o ouro tem superado quaisquer índices de activos financeiros, como o S&P 500, o Dow Jones, índices de obrigações de empresas ou, ainda, as obrigações do tesouro USA...

Nos meses mais recentes, de Abril até agora, Julho de 2020, neste início de grande recessão/depressão, notava-se uma acentuada descida do dólar, em termos de mg. de ouro. Contrariamente ao que é habitual, o preço do euro em mg de ouro é mais sustentado. Isto traduz-se na subida mais acentuada do valor do quilograma ou da onça de ouro, em dólares do que em euros.

Ver figuras 3 e 4, respectivamente, da cotação do ouro em euros e em dólares.

Figura 3 (ouro/euros)

Penso que estes exemplos falam por si, mas podem-se obter muitos outros dados interessantes sobre o valor em gramas (ou miligramas) de ouro, quer duma série de produtos financeiros, quer de matérias primas e produtos de consumo corrente, no site seguinte: http://pricedingold.com/

O facto de ter sido retirada a equivalência do dólar ao ouro, no início da década de 70 do século passado, contribuiu para uma série de bolhas inflacionárias, que permitiram o forte endividamento dos Estados (incluindo os EUA).

Porém, agora estamos a começar uma nova era, em que o valor das divisas «fiat» está a ser destruído intencionalmente pelos governos e bancos centrais, sobretudo, nos países do Ocidente. É certo que daí irá resultar uma hiper-inflação. Isso será o final deste sistema monetário, baseado no petro-dólar.

O que vem a seguir, ninguém sabe, embora as diversas potências e respectivos bancos centrais, estejam activamente a posicionar-se em função do que prevêem ser o futuro, o «great reset».

Em relação às pessoas comuns, aos seus salários, pensões, rendimentos, poupanças... vão sofrer cortes mais ou menos profundos do seu poder de compra. Deve-se compreender que este processo já vem de trás, apenas se acelerando na fase presente. No próximo futuro, virá algo inimaginável para muitos, quando aquilo que era dado como «seguro», se esfumar em nada.