Quando as pessoas ouvem falar do «Great Reset» ou «Grande Reiniciação», pensam, geralmente, como algo que acontecerá no futuro. Além disso, a média dá notícias, como se incidisse «apenas» sobre os grandes acordos monetários, um «Bretton Woods II», algo que se passaria longe da economia do dia-a-dia, da nossa vida. Mas, na verdade, isto é um truque dos poderosos, com a conivência da média económica.

Vou tentar explicar claramente por que razão...

(a) o «Great Reset» está em curso e em fase adiantada

(b) isso tem tudo a ver com nossas vidas pessoais (pensões, ordenados, poupanças, contas bancárias)

(c) o completar do plano - com a total digitalização das divisas - equivale à nossa transformação em servos da gleba face aos senhores feudais globalistas.

Mas comecemos pelo princípio: O sistema de Bretton Woods, o sistema monetário instaurado em 1944, assumia-se ancorado ao padrão-ouro, mas esse ouro só podia ser remido de um banco central para outro banco central. O dólar US funcionava como moeda de reserva, tendo uma paridade fixa (35 dólares /onça de ouro troy) e todas as restantes divisas iriam ter indiretamente ligação ao ouro, através da cotação ao dólar.

Em 1971, há meio século, Nixon fez uma mudança, instigado pelos seus conselheiros, vendo a dívida dos EUA aumentar, pelo lançamento, alguns anos antes, de ambiciosos programas sociais pela administração Johnson e pela intensificação da guerra do Vietnam, a qual absorvia, além de muitos americanos jovens (criação do serviço militar obrigatório), quantidades enormes de dólares para alimentar a máquina de guerra. Por outro lado, os parceiros dos EUA estavam cada vez mais suspeitosos da sua solvabilidade e da cobertura em ouro do dólar. Eles tinham adotado a prudente estratégia de pedir que os dólares em excesso nos cofres dos seus bancos centrais fossem remidos em ouro. Isso aconteceu, nomeadamente, com a França e com a Grã-Bretanha. A declaração de Nixon, a 15 de Agosto de 1971, decretando a não convertibilidade «provisória» do dólar em ouro, foi de facto, um incumprimento contratual («default») pelo Estado que tinha sido o principal arquiteto (e beneficiário) do sistema instaurado em Bretton Woods.

O resultado deste estado de coisas arrasta-se até hoje, em que não apenas o dólar, como todas as divisas, em todo o mundo, são mantidas numa «paridade flutuante». As cotações são baseadas na «confiança» nos respetivos governos. É o significado do nome latino «fiat». Em bom português, as divisas têm como fundamento o sopro do vento, o ar.

O sistema passou - em 1971 - a ser baseado, exclusivamente, no crédito. Se um determinado governo e, por extensão, o respetivo banco central, «merecem confiança» dos investidores, estes não terão problemas em emprestar-lhes dinheiro (comprando obrigações, ou bilhetes do tesouro). As obrigações do tesouro desse país deveriam teoricamente dar um juro suficiente para atrair os investidores. O juro remunera o tempo em que o título (a obrigação, ou outro instrumento de crédito), está em dívida, para compensar o investidor que emprestou o dinheiro. Porém, se houver desconfiança quanto à solvabilidade daquele Estado, ou sua vontade em restituir o dinheiro emprestado, os juros subirão na proporção dessa desconfiança.

O sistema monetário baseado no crédito tem como pilar fundamental os bancos centrais, que emitem divisas (notas de banco ou equivalente eletrónico), para cobrir as emissões de dívida dos respetivos Estados. Se não houvesse a participação dos bancos centrais nos leilões da dívida dos Estados, esta teria - com certeza - um juro mais alto. Há cerca de dez anos, os leilões de dívida dos «PIIGS» passaram a ser cobertos regularmente pelo Banco Central Europeu, de tal maneira que aqueles têm conseguido colocar a dívida apesar dos juros ridículos, iguais ou mais baixos que as emissões de dívida dos EUA ou doutros Estados, muito mais sólidos que os países do Sul da UE (que essa perceção de solidez seja certa ou errada, não está em discussão, aqui).

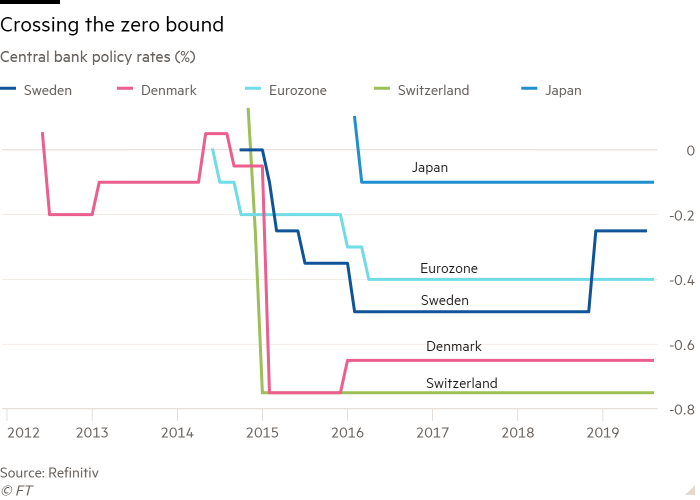

A distorção permanente do valor do dinheiro (1), ou seja dos juros da dívida, tem consequências. Note-se que todo o dinheiro é «fiat»: Neste sistema, o dinheiro, não é mais do que dívida.

Uma grave consequência disto, é a perda de poder aquisitivo das pensões. Com efeito, o sistema de pensões está baseado no princípio de se dar na fase ativa profissional, para se reaver através de uma pensão, uma quantia fixa, recebida quando, por idade ou por deficiência, já não se pode trabalhar.

Ora, as pensões são atacadas de duas maneiras: uma, pela perda do poder de compra do dinheiro. Se os objetivos de inflação de 2% anuais do BCE ou da FED fossem cumpridos (2), as pessoas reformadas perderiam em 10 anos, pelo menos 20% ou mais, em poder de compra da sua pensão, o que não é nada trivial. Estas pensões quase nunca são aumentadas e quando o são, os aumentos são tardios e insuficientes para cobrir a perda de poder de compra.

Outra forma de ataque, deve-se ao facto dos fundos de pensões terem dificuldade em obter a rentabilidade mínima para se (auto)sustentarem no longo prazo, devido à descida radical dos juros. Esta descida incita os fundos de pensões a aumentarem, cada vez mais, a proporção de investimentos especulativos (bolsa, etc.), arriscando no casino financeiro as garantias de pagamento das pensões.

Quanto aos salários: Em teoria, os trabalhadores podem, mediante lutas reivindicativas, conquistar melhorias salariais. Isto, porém, não existe hoje, em múltiplas situações, porque as pessoas são sujeitas a emprego precário, a repressão das atividades sindicais é uma realidade e devido a outras circunstâncias, os salários reais (em termos do seu poder de compra) têm diminuído.

Mas, todo o dinheiro é crédito. Quando as pessoas pedem um crédito ao banco, para compra de uma casa, por exemplo, este dinheiro é escriturário: ou seja, o banco inscreve determinada soma na conta bancária do cliente e este fica a dever-lhe prestações mensais mais os juros, durante o tempo do contrato. O dinheiro não existia antes, não foi retirado da conta doutros clientes, ou dum fundo pertencendo ao banco. Foi criado «ex-nihilo». Aliás, a maior parte do dinheiro em circulação é gerado desta forma.

O dinheiro que os devedores do banco pedem emprestado, deve considerar-se uma ficção, em última análise. Mas, TAL NÃO É O CASO do dinheiro gerado pelas atividades económicas dos mesmos clientes. Foram estas atividades que permitiram que eles tivessem um excedente (sobre a satisfação de suas necessidades imediatas) e, com ele, pagassem as prestações. Digo que não é o caso, pois esse dinheiro foi gerado em retribuição de trabalho (e mesmo se foi de rendimentos, indiretamente resulta do trabalho de alguém).

Portanto, o dinheiro real (resultante da atividade económica) serviu para extinguir a dívida contraída junto do banco, mas essa dívida constituiu-se com CAPITAL FICTÍCIO.

Aliás, a prova disso é que quando a dívida se extingue, esse dinheiro também se extingue. No fundo, o que o banco esteve a fazer, foi trazer para o horizonte temporal do presente, a soma necessária ao cliente para obter determinado bem material (uma casa, neste exemplo), sendo essa soma paga num intervalo de tempo, com a taxa de juro calculada, tendo em conta a desvalorização do dinheiro nesse intervalo de tempo, mais a remuneração (lucro) do banco.

Visto que tudo funciona com base no crédito, os juros de referência dos bancos centrais tornam-se ainda mais importantes, pois servem para determinar os restantes juros. São também importantes para avaliar a rentabilidade do capital investido.

Ora, a mais ostensiva falsificação do valor do dinheiro «fiat», começa com as catadupas que foram vertidas a partir de 2008 no sistema financeiro, sobretudo nos bancos ditos 'sistémicos', para estes não colapsarem, mas sem qualquer contrapartida. Estes bancos não investiram na economia, não emprestaram para realizar investimentos produtivos, o que teria um efeito multiplicador. Preferiram manter o dinheiro em contas, que eles detêm nos próprios bancos centrais (contas onde guardam os excessos de reservas), recebendo um juro minúsculo, mas seguro. Alternativamente, emprestaram a grandes empresas tecnológicas (Google, IBM, Apple, etc., etc.) e outros gigantes que, por seu turno, usaram este crédito muito barato para auto-compra das ações. Desta forma, aumentam a cotação bolsista das suas próprias empresas e arrastam os especuladores a comprar essas ações.

Na base da bolha enorme, que se observa em todas as grandes bolsas mundiais, estão - sem dúvida - os bancos centrais e sua deliberada estratégia. A teoria (falaciosa) deles, é de que isso dá aos indivíduos uma perceção subjetiva duma economia a funcionar bem, o que os iria encorajar a investir e a consumir.

Esta conversa já não nos deveria enganar, pois:

- Primeiro, muitas pessoas ignoram completamente, ou veem de longe o mercado de ações;

- Segundo, os investidores normais não têm acesso a créditos com juros de favor, que as grandes empresas obtêm para jogar na bolsa. Para o comum dos mortais, as taxas de juro, de empréstimos para estes ou outros fins, estão longe de ser próximas de zero;

- Terceiro, as pessoas (já) não têm capital disponível para investir em bolsa, pelo menos de um modo significativo, pois os salários perderam muito do seu poder de compra, nestes últimos 30 anos. Por esse motivo, aliás, cada vez mais compram a crédito bens de consumo, estudos, ou férias, que dantes pagavam a pronto, ou com as pequenas poupanças que faziam.

A destruição do valor das divisas fiat, é uma estratégia deliberada dos governos e bancos centrais, para minorar a enorme dívida que se acumulou:

Primeiro, houve a crise de 2008, depois a continuidade da economia deficitária, mas convenientemente ocultada e, finalmente, a chamada «crise do COVID», que veio mesmo no tempo exato, ocultar a disfunção no coração do sistema, nomeadamente, o financiamento interbancário (o «Repo market»).

A partir de Março de 2020, os bancos centrais têm vindo a acelerar a impressão monetária, a um ritmo tal, que será impossível qualquer «atenuação». Basta pensar no que aconteceu em dezembro de 2018, após alguns meses de redução (apenas redução!) dessa impressão monetária. A FED teve de inverter completamente a sua política, sob pena duma crise, financeira e monetária, rebentar com efeitos brutais na economia real.

Foi exatamente o que se passou em Março de 2020, mas numa escala ainda maior. O discurso sobre futura redução do caudal («tapering») é para adormecer os incautos e para satisfazer os governos, que também precisam de adormecer seus eleitores.

De facto, os bancos centrais preparam-se para a destruição final do dinheiro «fiat». Estão ativamente a preparar o lançamento de «criptomoedas», centralizadas, por eles produzidas e controladas. Nessa altura, a digitalização do dinheiro será completa. Não será possível comprar um objeto ou serviço, com dinheiro-papel. O dinheiro-papel poderá ficar como objeto de coleção, tal como certas emissões de selos de correio, somente compradas por filatelistas, ou moedas em ouro ou prata, para os numismatas colecionarem.

Interessa à oligarquia e aos governos que as pessoas guardem o dinheiro inteiramente à mercê deles, nas suas contas eletrónicas. Elas não poderão fazer sair esse dinheiro, senão gastando-o. Mas, qualquer gasto terá a «impressão digital» indelével, pelo que tudo o que fizermos estará totalmente sob escrutínio das grandes corporações e dos Estados.

Além disso, podem estes sistemas de dinheiro 100% digital, aumentar a eficácia da coleta de impostos (sobretudo dos nossos, não os dos muito ricos). Não havendo possibilidade de fuga aos impostos, haverá uma punção periódica, calculada em função dos parâmetros do teu rendimento e do teu consumo.

Por fim, os bancos comerciais poderão cobrar taxas sobre os depósitos. Estaremos sujeitos à sua chantagem permanente. Note-se que as pessoas não terão opção: Hoje em dia, podes pagar em dinheiro físico qualquer coisa. Isso não é ilegal, nem sequer é suspeito. De futuro, as possibilidades de fazeres o que entenderes com o teu dinheiro ficarão limitadas. E, não se trata de atividades ilícitas, mas de atividades do dia-a-dia. De futuro, mesmo pequenas despesas deixarão de estar fora do escrutínio dos sistemas de Inteligência Artificial e dos que detêm o controlo sobre os mesmos.

Estamos perante perigos reais para a nossa autodeterminação, privacidade, possibilidades de escolha, para a liberdade dos indivíduos. Além disso, ninguém pode saber em que mãos esses tais sistemas podem ir parar, no futuro. Os sistemas de pagamento digitais centralizados têm demasiados inconvenientes para as pessoas comuns, mas são imensamente úteis para a oligarquia que tudo domina.

-------------------

(1) «Os juros negativos são uma aberração. São uma tomada de reféns. Se toda a gente pudesse obter empréstimos com juros negativos, o Euro seria imediatamente destruído.» (da newsletter de Guy de la Fortelle «L'Investisseur Sans Costume»)

(2) Ver inflação real, calculada por John Williams, Shadowstats.com