Não quero fazer sensacionalismo, nem despertar a curiosidade dos meus leitores, para depois os decepcionar.

Estou a falar do índice OURO/PRATA. Esta relação, que parece muito pouco interessante para quem não tem acompanhado a evolução dos mercados dos metais preciosos (Ouro, Prata, Platina e Paládio) , é de facto, chave para todos os investidores e estudiosos da economia.

Todos nós sabemos que numa «economia de casino» e como a «banca do casino», os bancos (desde os comerciais, aos bancos centrais) podem ficar na bancarrota.

A questão que se põe à pessoa não «iniciada» é a seguinte: «Como é possível que numa economia em crise, as falências do sector bancário não sejam mais frequentes e até mesmo, falências de países representados pelos respectivos Bancos Centrais?

Não se pode simplificar a questão; ela é demasiado grave para que nos contentemos em receber uma resposta simplista. Em geral, tais respostas são falsas, não porque sejam simples, mas porque eludem a natureza do sector monetário e financeiro: Não estão dando a imagem real do seu funcionamento.

O sistema monetário não é neutro. Ele funciona muito bem mas a favor dos detentores do capital e do poder que lhe está associado. Certamente, as pessoas comuns ignoram que os sistemas monetários foram desenhados com uma «deficiência». Somente, esta não é uma simples falha ou um erro; é algo deliberado.

Todo o dinheiro em notas/papel (númerário) e outras formas (digital, em contas bancárias, etc.), é crédito. Ele se caracteriza pelas duas propriedades seguintes:

- Corresponde a um pagamento diferido. Não é pelo facto de ser «abstracto», um «símbolo», que possui esta propriedade: É que o símbolo só realiza o seu valor, quando o possuídor de dinheiro o trocar por um bem tangível, ou um serviço concreto. Note-se que este crédito pode ser entesourado (incluíndo depósitos bancários...), sem se converter logo em objeto ou serviço.

- É substituição de algo: O «papel dinheiro» possuía, nos sistemas passados, algo que funcionava como garantia. Era o ouro, a contrapartida. Os bilhetes de notas de banco tinham convertibilidade automática em ouro ou prata (metais monetários) . Assim, há menos de cem anos atrás, havia possibilidade de trocar dinheiro-papel, numa quantidade correspondente de ouro ou prata, ao balcão de qualquer banco.

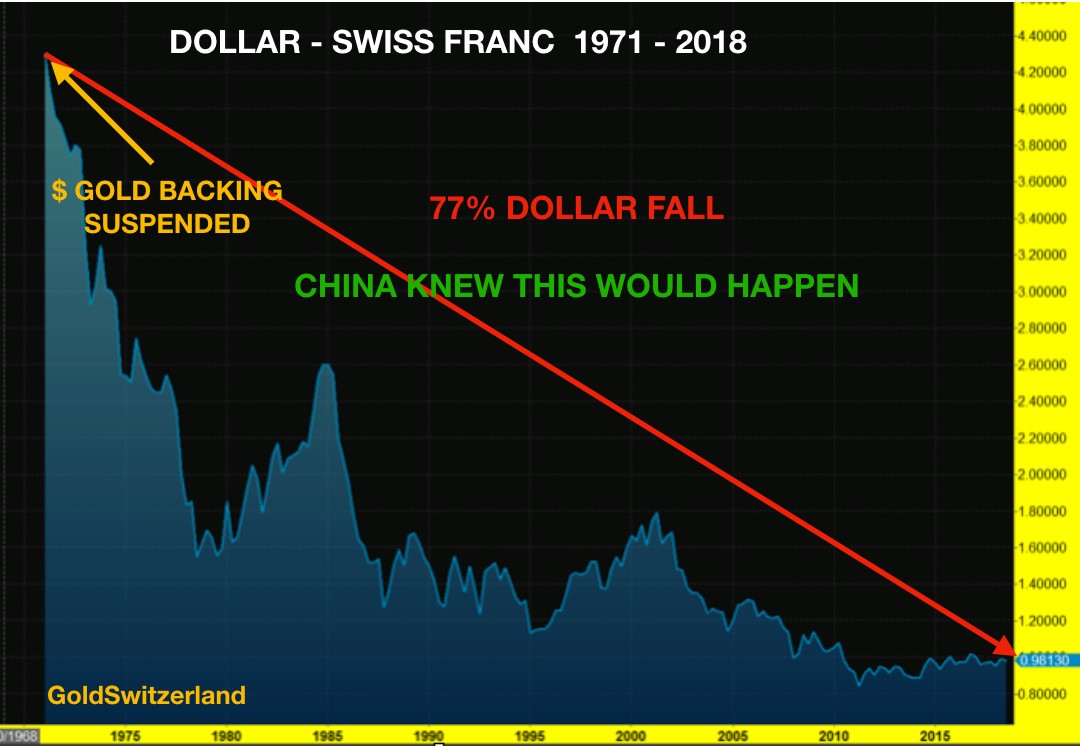

Em 1944 - Bretton Woods - os Aliados e outros países não beligerantes decidiram sobre as grandes linhas do sistema monetário internacional. A ligação do dinheiro-papel ao ouro foi fixada em 35 dólares (US) por onça de ouro. Esta relação era fixa. Mas, ao contrário da época do padrão-ouro (que entrou em crise antes da guerra de 1939- 1945) a convertibilidade só se mantinha de banco central para banco central, ou de Estado para Estado; já não entre outras instituições. Aliás, era dificultada ou mesmo proíbida, a posse de ouro aos individuos. Os EUA, neste sistema, eram os garantes de que os outros bancos centrais e Estados poderiam trocar os seus dólares por ouro.

Este sistema ruíu em 1971, quando Nixon, declarou retirar os EUA, «provisoriamente» da cláusula de convertibilidade fixa e garantida dos dólares em ouro. Este ato unilateral foi um golpe mortal ao sistema Bretton Woods. É um acontecimento indispensável conhecer-se, para compreender a História económica dos séculos XX e XXI. Mas, não irei aqui desenvolver explicações de pormenor.

A partir do momento em que uma divisa, seja ela qual for, já não pode mais ser convertida em ouro, desaparece a garantia, o elemento tangível e fixo, que conferia estabilidade às moedas, aos câmbios e às trocas comerciais.

Desde então o mundo tem vivido em instabilidade monetária e financeira, pois a «garantia sólida» de pagamento em última instância, desapareceu. Com efeito, a divisa de um dado país pode estar sujeita a especulação. O que antes correspondia a um determinado valor-ouro, deixou de conservar o seu valor. A partir deste momento, a garantida de valor de uma divisa é apenas a promessa do governo respectivo. Ora, não vale grande coisa, essa promessa, porque nenhum governo será capaz de manter a sua moeda estável, face a grandes variações no mercado internacional das divisas. É algo que ultrapassa os governos, incluindo os mais poderosos.

Quem detém o controlo dos mecanismos económicos e financeiros pode facilmente desvalorizar, revalorizar, inflacionar, manipular a moeda, como convenha mais ao respectivo governo e à classe mais favorecida.

Uma divisa pode sofrer todas as alterações de valor imagináveis e até a extinguir-se; a desaparecer enquanto dinheiro em circulação. Aconteceu isso com uma enorme quantidade de divisas: Desapareceram, em dado momento da História. É preciso ter em conta que o valor real não é o nominal. Todos nós sabemos isso: Constatamos o antes e agora, no custo de determinados itens e despesas correntes, na divisa do nosso próprio país.

Num sistema assim, instável por natureza, quem tiver ouro, prata ou outro objeto com valor real, tangível e transacionável, pode ter perdas, mas não vai perder tudo. Estes bens, com valor real e duradouro, tendem a aumentar de valor na divisa respectiva, com o tempo. A razão deste «fenómeno» é simples: Há uma ilusão persistante em medir tudo em dinheiro-fiat. Ora, o quilo de ouro ou prata, é uma realidade física imutável, na prática; pode ser preciso maior ou menor quantidade de «dinheiro-fiat» para adquirir determinada quantidade de metal precioso. Mas, ele não se «evapora» e tem valor intrínseco, pela sua raridade e pela dificultade em arrancá-lo do subsolo, refiná-lo, e efetuar todas as operações, até que seja colocado no mercado. A propriedade agrícola, ou imobilária, pode também guardar um certo valor intríseco, pelas mesmas razões fundamentais que os metais preciosos. O processo de edificação e conservação (no caso do imobiliário) ou o trabalho da terra, para que seja produtiva (os terrenos agrícolas) e, afinal de contas, para todos os objetos com algum valor, este deriva do trabalho investido.

Finalmente, por que motivo a razão ouro:prata é tão importante como índice?

- Se houver uma corrida ao ouro, a possibilidade de o adquirir por valor abordável pela maioria das pessoas, desaparece. Mas em tais circunstâncias, para a maioria, a aquisição de prata ainda é abordável. A velocidade do crescimento do preço da prata é mais alta que a velocidade do aumento de preço do ouro.

Isto deve-se a um conjunto de fenómenos, por exemplo: Se houver muitos compradores de ouro, a cotação deste continuará a subir, embora a um rítmo mais lento. Quanto à prata, a subida do seu preço vai se acelerar porque haverá um aumento significativo dos compradores. Muitos desistem de adquirir ouro (em barra, amoedado, ou jóias), perante a subida vertiginosa da sua cotação, mas terão ainda algum poder de compra, para adquirir prata.

No gráfico da razão ouro:prata durante o último ano, visualiza-se o que acima descrevi por palavras.

Em ordenadas, no gráfico, está a razão Ouro/Prata; em absissas, o tempo (no espaço de um ano)

O numerador (preço do ouro) aumenta, mas menos rápido que o aumento do denominador (preço da prata). O quociente ou razão vai diminuir acentuadamente ao longo deste período, em que a desvalorização das divisas-papel é rápida e percebida como tal.

Afinal, a inflação, por mais que tentem iludir, é um fenómeno monetário: Ela é devida ao aumento significativo* de «dinheiro fiat» em circulação e não correspondente a um aumento de produção, nem à maior abundância de bens no mercado.

É este o «segredo» que os doutores da treta nos tentam ocultar.

-----

*O aumento é consequência da deliberada impressão de divisa, sob forma física e digital, pelos governos: Não é um fenómeno decorrente dos mercados e independente da vontade dos governos.

-----------------------------------------------------------------------------------

RELACIONADO: