A condição social de uma grande parte da população e o empobrecimento que afecta sobretudo os mais jovens, junto com as desigualdades crescentes, as privatizações de serviços públicos e acima de tudo, a extrema dificuldade para os não-ricos em encontrarem alojamento decente. Vejam:

Mostrar mensagens com a etiqueta especulação. Mostrar todas as mensagens

Mostrar mensagens com a etiqueta especulação. Mostrar todas as mensagens

sexta-feira, 6 de setembro de 2019

quarta-feira, 15 de maio de 2019

GESTÃO DO SISTEMA FINANCEIRO MUNDIAL & BANCOS CENTRAIS

O problema central da gestão financeira mundial pode comparar-se à gestão da floresta. Não vou aqui tentar fazer passar uma teoria esotérica, que ligasse os fogos florestais a aspectos dos mercados financeiros, ou vice-versa.

Tentarei uma abordagem por analogia, exemplificando através de metáfora, o que ocorre neste momento, no mundo económico e financeiro.

Assim como a boa gestão da floresta, implica que se faça o desbaste, se retire a madeira morta e o restolho, que formam um material combustível muito fácil de atear, sobretudo quando a terra está seca, no pino do Verão... assim, uma boa gestão dos efectivos monetários mundiais, deveria apontar idealmente (embora isto seja apenas um número para o qual se tende) para um equilíbrio, para uma constância da massa monetária. Só assim, a economia mundial poderia ser apropriadamente servida pelas políticas financeiras, ou seja, pelas políticas destinadas à gestão do dinheiro.

Mas, o que tem sido a realidade dos últimos decénios?

- Desde o abandono, pelos Estados Unidos, do padrão ouro, negando a convertibilidade dos dólares em ouro, em 1971, que a economia mundial tem vivido de crise em crise, cada qual mais grave que a precedente.

Ora, esta sucessão de crises, com a destruição de riqueza que ocorre, tem um grave custo - sobretudo para as economias mais pobres, que não têm excedentes que permitam aguentar os momentos difíceis e retomar o investimento em sectores produtivos, nas épocas de bonança.

Com efeito, as crises financeiras, ao destruírem imensas quantidades de capital, investido em activos especulativos, sobre-valorizados, são também elas nefastas para a economia «real», a que corresponde - não às bolsas e aos especuladores - mas a obras concretas, a produtos comerciáveis, a serviços necessários à população.

Durante a fase de acumulação duma bolha especulativa, os capitais disponíveis são canalizados para estes activos inflacionados, quer sejam acções de empresas, propriedades imobiliárias, ou outro tipo de bens... Isto significa que muito investimento produtivo, o que teria capacidade de gerar lucro, mais-valias, vai ficar sub-capitalizado, vai estagnar ou retrair-se, porque não tem o financiamento adequado.

Os bancos centrais e os governos - principalmente do chamado «Ocidente» - são largamente responsáveis, sobretudo desde 2008, mas antes também, do inflacionar de bolhas especulativas, através de vários processos, como irei detalhar abaixo. Note-se que, embora as justificações utilizadas se refiram ritualmente ao «auxílio da economia», há na verdade, um impedimento real da economia funcionar.

Ao suprimirem-se os mecanismos auto-correctores e portanto optimização do capital e dos esforços investidos, a economia não é auxiliada, mas sim desbaratada.

Ao suprimirem-se os mecanismos auto-correctores e portanto optimização do capital e dos esforços investidos, a economia não é auxiliada, mas sim desbaratada.

Os banqueiros centrais sabem isto perfeitamente, pelo que o discurso deles, tal como o dos políticos, é apenas para manter as aparências e acalmar as pessoas.

- Os bancos centrais criaram um enorme excedente de massa monetária, na sequência da crise de 2008, com o pretexto de salvar o planeta da bancarrota em cascata dos diversos bancos comerciais, incluindo dos países mais centrais no sistema (Estados Unidos e certos países europeus).

Esta massa monetária foi directamente para as reservas dos grandes bancos, não foi para a economia real. Assim, embora os bancos tivessem sido salvos da falência, na economia real observou-se uma recessão brutal, da qual não se terá ainda saído, segundo alguns economistas.

- As constantes compras, pelos bancos centrais, de activos (muitos deles «tóxicos», como os pacotes de crédito hipotecário, recheados de contratos não cobráveis!), vieram fornecer um excesso de liquidez, disponível para a banca e a finança, as quais emprestaram, a juros muito baixos, a grandes corporações - Apple, Microsoft, Facebook, etc, etc. Estas, em vez de se servirem desse capital emprestado para expandir o seu negócio, o diversificar, ou aplicar em investigação e inovação, foram usá-lo para auto-compras das suas acções em bolsa, propulsando assim as cotações a alturas inéditas. As outras empresas cotadas, acabaram também por subir, por arrastamento, independentemente do seu valor real.

Note-se que os especialistas das bolsas e das empresas industriais cotadas, sabem avaliar - com alguma precisão - uma valoração bolsista, em relação à estimativa do valor da empresa (activos próprios, valor que é capaz de gerar no mercado, etc.): Quando existe uma bolha, não apenas as cotações bolsistas chegam a atingir 30 vezes, ou mais, o valor real estimado, há também uma atracção para mais capitais se investirem, o quais serão irremediavelmente perdidos, quando estas bolhas rebentarem.

É um mito pensar-se que a maior parte dos investidores, pequenos ou grandes, têm a habilidade de se retirar a tempo e salvaguardar o lucro decorrente da subida, vendendo pouco antes do mercado inverter e iniciar uma descida, tanto mais que esta é frequentemente vertiginosa, um «crack».

- O dinheiro, nas mãos de alguns ricaços, acaba por ir parar a activos «sólidos», em particular, o imobiliário: gera-se então uma bolha «secundária» neste sector, na medida em que ele é propulsionado pelos lucros feitos, inicialmente, no mercado bolsista (acções e obrigações).

As pessoas com rendimentos fracos ou moderados, mesmo em economias que estejam a funcionar razoavelmente, ficam excluídas do acesso à habitação. Em particular, este fenómeno tem ocorrido na América do Norte (Estados Unidos e Canadá), no Extremo Oriente (Japão, Coreia do Sul, Hong-Kong, Singapura...) e na Europa Ocidental (Paris, Londres, Madrid, Zurique, etc...).

Com a política continuada de taxas de juro próximas de zero ou negativas, as disfunções multiplicam-se, sendo particularmente grave, o desincentivo da poupança: havendo taxas de juro (decretadas pelos bancos centrais) próximas de zero e inferiores aos índices (oficiais) da inflação, as pessoas têm tendência a gastar todo o excedente, vivendo - muitas vezes - em dívida permanente, através do recurso excessivo aos cartões de crédito.

Com a política continuada de taxas de juro próximas de zero ou negativas, as disfunções multiplicam-se, sendo particularmente grave, o desincentivo da poupança: havendo taxas de juro (decretadas pelos bancos centrais) próximas de zero e inferiores aos índices (oficiais) da inflação, as pessoas têm tendência a gastar todo o excedente, vivendo - muitas vezes - em dívida permanente, através do recurso excessivo aos cartões de crédito.

Se é verdade que o consumo é estimulado pelas baixas taxas de juro, o que teoricamente irá estimular a indústria, também é verdade que as pessoas do «Ocidente» se transformaram em consumidoras vorazes de produtos manufacturados no «Oriente» (China, Indonésia, Tailândia, Vietname, etc). Das poucas indústrias transformadoras que se observam no Ocidente, muitas delas têm graves problemas de solvência; não foram estas que os financeiros e os governos escolheram ajudar....

Hoje, é claro que as taxas de juro a praticamente zero, ou negativas, durante longos períodos, são causadoras de distorções nos diversos mercados, promovem a criação de bolhas, estimulam a especulação imobiliária, estimulam um consumo sumptuário, ou não essencial, arrastam as empresas industriais do Ocidente para a falência, acentuando a desertificação industrial deste.

A estimulação de uma «economia de casino», de actividades especulativas, a injecção constante de capital nas bolsas, pelo mecanismo atrás descrito, acentuam os ciclos de «boom-bust» ou de «pára/arranca». Com efeito, embora estes ciclos sejam intrínsecos ao capitalismo, eles são exacerbados pelos movimentos frenéticos dos capitais, de uma zona geográfica para outra e de um sector industrial para outro, literalmente «à velocidade da luz».

Por fim, os próprios governos, embora sejam apologistas de políticas ditas de «austeridade» para o povo, continuam a pedir emprestado, através de «bonds» do tesouro, a juros ridiculamente baixos e distorcidos, em vez de fazerem cortes naquilo que efectivamente são despesas inúteis, ou mesmo nefastas, como as despesas com armamentos, e outras.

- Os juros baixos permitem que os governos mantenham «rolando» as dívidas acumuladas. Hoje, um endividamento superior a 100% do PIB, tornou-se algo de muito «banal», quando há apenas dez anos atrás, constituía um «escândalo».

De facto, o endividamento excessivo permanece um escândalo, pois os juros - que saem dos orçamentos dos Estados - vão para os bancos e para uma oligarquia já muito rica, enquanto estas somas poderiam servir para programas que desenvolvessem o país. Mas, também é um escândalo, porque esse capital em dívida continuará a ser devido pela população do país em causa, ou seja, vai afectar - à partida - as gerações futuras.

É como se gastássemos à tripa forra e deixássemos dívidas tais que, apenas a geração dos nossos filhos e netos as pudesse pagar.

Não estou a dizer que somos nós - cidadãos - que geramos AQUELAS DÍVIDAS, que os Estados fazem quando obtêm empréstimos nos mercados financeiros; estou a dizer que - apesar da sua atribuição em nada nos favorecer - somos NÓS, OU NOSSOS FILHOS, OU NETOS, que as teremos de pagar, mais cedo ou mais tarde...

As quantias existentes nos mercados mundiais de dívida, às quais corresponde um valor fictício, são como a madeira morta, as ervas secas, que formam o combustível para um grande incêndio florestal. Se este restolho estiver presente em pequena quantidade, o incêndio é controlável. Se for o contrário, vastas extensões de floresta, ou seja, inúmeras unidades produtivas, serão devoradas pelas chamas.

As quantias excedentárias, ou de unidades fictícias (ou «fiat»), são como a madeira morta, o combustível, numa crise global. Elas serão causadoras de ruína, de incontáveis sofrimentos aos povos. Sofrerão aqueles que não têm culpa nenhuma do estado em que se encontram a economia e as finanças mundiais.

Os responsáveis verdadeiros - temo bem - ficarão impunes, nem sequer serão incomodados, pois a ignorância da plebe é o melhor resguardo dos oligarcas que nos governam.

segunda-feira, 7 de janeiro de 2019

2019 - SERÁ «O ANO EM QUE TUDO SE DESMORONOU»?

Não estou a fazer retórica quando escrevo este título. Com efeito, o Outono/ Inverno de 2018 já anunciava a cor e o tom do ano que aí vem e que ainda está muito jovem.

Os sinais críticos de uma crise bolsista já se fizeram sentir em um sem número de ocasiões entre Setembro do ano anterior e o Ano Novo deste ano. A grande queda de Wall Street e em particular dos títulos que constituíam uma espécie de «montra» do mercado bolsista (os famosos «FANG») mostrou ser muito mais do que uma correcção. Mostrou que se tratava de uma inversão de tendência. Com a maior parte dos títulos cotados muitas vezes acima do valor real das empresas respectivas não admira que seja uma queda longa e dolorosa para seus detentores.

Os bancos não ficaram melhor; veja-se o caso do Deutsche Bank um banco sistémico, o maior banco do espaço europeu, cuja saúde é considerada periclitante, dado o enorme peso dos derivados na sua carteira, assim como a série de processos - da sua intervenção no falseamento dos mercados dos metais preciosos e do LIBOR - cujas multas cumuladas atingem um montante total muito alto.

As pensões de reforma, sobretudo nos países onde estas são privadas, estão sob perigo eminente de entrar em colapso. Estes fundos de pensões apostaram em títulos especulativos, para fazerem face à enorme e prolongada baixa dos juros, consequência da política de ajuda aos bancos, efectuada por governos e bancos centrais ocidentais, ao longo de todo o período pós-2008.

A «normalização» em curso, com a subida das taxas directoras do banco central americano (a FED) e a não renovação da compra de activos (muitos deles «tóxicos») do BCE aos bancos comerciais da zona euro, já tem consequências visíveis na retracção dos mercados, quer bolsista (e que apenas agora começou...), quer obrigacionista (a queda das obrigações de alto rendimento).

Também se observa o esvaziamento das bolhas no sector imobiliário, a começar pelos valores mais altos, como Vancouver e Toronto (Canadá), Los Angeles e Nova Iorque (EUA) ou ainda Londres e Paris.

A situação só é risonha no sector dos mercados de metais preciosos, com espectaculares recuperações dos preços do ouro e da prata, assim como da platina, sobretudo em divisas como a Libra esterlina, o Dólar australiano, embora também em Euros e Dólares. Isto não nos surpreende, pois o ouro é um valor-refúgio, quando todos os activos baseados em dívida (incluindo o «cash») já não inspiram confiança.

Quanto ao cidadão comum, está claro que o «tiro de partida» foi dado pelos «coletes amarelos» em França, mas com o agravamento da crise, haverá muitas mais e talvez piores explosões de descontentamento dos governados face às suas elites.

Os que sofrem, por vezes, não compreendem como foram espoliados, mas compreendem bem por quem o foram: pela aristocracia que se pavoneia no maior luxo, usando os recursos fornecidos pelo dinheiro público, pelos contribuintes, por todos nós.

A situação da economia hoje é reflexo duma década em que o valor do dinheiro foi sistematicamente sabotado, deixando os pobres, os que dependem de pensões para sobreviver, os que têm salários de miséria, numa situação dramática. Com efeito, para esconder a situação e para poderem pagar cada vez menos, aparentando desembolsarem o mesmo, os governos foram maquilhando os números da inflação, ao mesmo tempo que abraçavam o «Quantitative Easing» ou seja, da impressão de quantidades abismais de dinheiro electrónico, no intuito de salvar os bancos. Para os que governam no «Ocidente», a primeira prioridade são eles, os bancos...

Agora fala-se cada vez mais de «reset», ou seja, de uma reestruturação ao mais alto nível, o que pode muito bem acontecer na próxima década, pois aquilo que se perfila no futuro mais próximo é uma crise mundial caracterizada por hiperinflação, após um breve mas violento episódio deflacionário, de falências em cadeia. Quando ficar claro que o valor do dinheiro em papel foi completamente destruído (por eles, a finança e os governos), irão tentar construir um novo sistema monetário e financeiro. Não me parece que tenham grandes hipóteses de ter muito sucesso.

A infeliz Venezuela está aí para nos indicar o que acontece a um país que entra pelo caminho da hiperinflação. Não existem receitas milagre para sair da espiral hiperinflacionária, mesmo para um país com as maiores reservas de petróleo conhecidas...

O que será de um país de economia frágil, completamente dependente de tecnologias estrangeiras, importador líquido de bens alimentares (embora pudesse ser um exportador) e que se tem deixado seduzir por uma economia especulativa (imobiliário...) e por um turismo de moda efémera? Todos sabemos, com certeza, o nome e as coordenadas geográficas do mesmo....

Os sinais críticos de uma crise bolsista já se fizeram sentir em um sem número de ocasiões entre Setembro do ano anterior e o Ano Novo deste ano. A grande queda de Wall Street e em particular dos títulos que constituíam uma espécie de «montra» do mercado bolsista (os famosos «FANG») mostrou ser muito mais do que uma correcção. Mostrou que se tratava de uma inversão de tendência. Com a maior parte dos títulos cotados muitas vezes acima do valor real das empresas respectivas não admira que seja uma queda longa e dolorosa para seus detentores.

Os bancos não ficaram melhor; veja-se o caso do Deutsche Bank um banco sistémico, o maior banco do espaço europeu, cuja saúde é considerada periclitante, dado o enorme peso dos derivados na sua carteira, assim como a série de processos - da sua intervenção no falseamento dos mercados dos metais preciosos e do LIBOR - cujas multas cumuladas atingem um montante total muito alto.

As pensões de reforma, sobretudo nos países onde estas são privadas, estão sob perigo eminente de entrar em colapso. Estes fundos de pensões apostaram em títulos especulativos, para fazerem face à enorme e prolongada baixa dos juros, consequência da política de ajuda aos bancos, efectuada por governos e bancos centrais ocidentais, ao longo de todo o período pós-2008.

A «normalização» em curso, com a subida das taxas directoras do banco central americano (a FED) e a não renovação da compra de activos (muitos deles «tóxicos») do BCE aos bancos comerciais da zona euro, já tem consequências visíveis na retracção dos mercados, quer bolsista (e que apenas agora começou...), quer obrigacionista (a queda das obrigações de alto rendimento).

Também se observa o esvaziamento das bolhas no sector imobiliário, a começar pelos valores mais altos, como Vancouver e Toronto (Canadá), Los Angeles e Nova Iorque (EUA) ou ainda Londres e Paris.

A situação só é risonha no sector dos mercados de metais preciosos, com espectaculares recuperações dos preços do ouro e da prata, assim como da platina, sobretudo em divisas como a Libra esterlina, o Dólar australiano, embora também em Euros e Dólares. Isto não nos surpreende, pois o ouro é um valor-refúgio, quando todos os activos baseados em dívida (incluindo o «cash») já não inspiram confiança.

Quanto ao cidadão comum, está claro que o «tiro de partida» foi dado pelos «coletes amarelos» em França, mas com o agravamento da crise, haverá muitas mais e talvez piores explosões de descontentamento dos governados face às suas elites.

Os que sofrem, por vezes, não compreendem como foram espoliados, mas compreendem bem por quem o foram: pela aristocracia que se pavoneia no maior luxo, usando os recursos fornecidos pelo dinheiro público, pelos contribuintes, por todos nós.

A situação da economia hoje é reflexo duma década em que o valor do dinheiro foi sistematicamente sabotado, deixando os pobres, os que dependem de pensões para sobreviver, os que têm salários de miséria, numa situação dramática. Com efeito, para esconder a situação e para poderem pagar cada vez menos, aparentando desembolsarem o mesmo, os governos foram maquilhando os números da inflação, ao mesmo tempo que abraçavam o «Quantitative Easing» ou seja, da impressão de quantidades abismais de dinheiro electrónico, no intuito de salvar os bancos. Para os que governam no «Ocidente», a primeira prioridade são eles, os bancos...

Agora fala-se cada vez mais de «reset», ou seja, de uma reestruturação ao mais alto nível, o que pode muito bem acontecer na próxima década, pois aquilo que se perfila no futuro mais próximo é uma crise mundial caracterizada por hiperinflação, após um breve mas violento episódio deflacionário, de falências em cadeia. Quando ficar claro que o valor do dinheiro em papel foi completamente destruído (por eles, a finança e os governos), irão tentar construir um novo sistema monetário e financeiro. Não me parece que tenham grandes hipóteses de ter muito sucesso.

A infeliz Venezuela está aí para nos indicar o que acontece a um país que entra pelo caminho da hiperinflação. Não existem receitas milagre para sair da espiral hiperinflacionária, mesmo para um país com as maiores reservas de petróleo conhecidas...

O que será de um país de economia frágil, completamente dependente de tecnologias estrangeiras, importador líquido de bens alimentares (embora pudesse ser um exportador) e que se tem deixado seduzir por uma economia especulativa (imobiliário...) e por um turismo de moda efémera? Todos sabemos, com certeza, o nome e as coordenadas geográficas do mesmo....

segunda-feira, 26 de novembro de 2018

COMO É QUE A ELITE GLOBALISTA PRETENDE CONDUZIR O «RESET»

Agora é tudo claro.

A utilização da blockchain e de criptomoedas controladas pelos bancos centrais dos diversos países, preconizada pelo FMI, será a «pedra angular» em cima dos modelos não-estatais de criptomoedas.

A utilização da blockchain e de criptomoedas controladas pelos bancos centrais dos diversos países, preconizada pelo FMI, será a «pedra angular» em cima dos modelos não-estatais de criptomoedas.

Estes antepassados não-estatais, como o bitcoin, poderão existir, um pouco como variedades «exóticas» ou «arcaicas», mas o mundo - segundo os globalistas - deverá evoluir para uma nova «governança» onde a liberdade e autonomia dos indivíduos, das organizações e dos estados, estarão sob vigilância permanente.

O ataque ao pagamento sob forma de papel-moeda, levado a cabo em países tão diversos como a Suécia ou a Índia, tem como base (não afirmada, claro) o desejo de conseguir um controlo total da população.

A liberdade de usar dinheiro como se entender, sem ter de prestar contas a ninguém sobre o seu uso, é uma liberdade intolerável para os senhores globalistas totalitários. Eles não suportam que uma parte das trocas (o que mantém a sociedade a funcionar, afinal) sejam feitas fora dos circuitos que eles controlam.

A existência de criptomoedas não coloca em risco esse controlo, mesmo quando as criptomoedas não sejam emitidas por entidades públicas, oficiais. A razão disto é que, usando criptomoedas, uma transacção é sempre registada, pode sempre designar-se quem comprou e quem vendeu, quando, por quanto... há uma transparência total. Os dados são partilhados pela rede de computadores que sustentam a «blockchain» correspondente a essa criptomoeda.

As coisas passam-se exactamente ao contrário do que diziam há alguns anos, de que as criptomoedas eram preferidas por organizações criminosas, máfias, grupos terroristas, etc.

Tal utilização criminosa não se verificou, simplesmente, porque essas mesmas pessoas e organizações criminosas logo compreenderam que uma qualquer transacção envolvendo criptomoedas, estava sempre susceptível de escrutínio, havia sempre uma pista indelével, visto os dados da mesma ficarem registados e disponíveis em qualquer computador da rede.

Pelo contrário, as criptomoedas tornam mais difíceis as falcatruas, os esquemas criminosos, etc., justamente porque pode sempre ser retraçada a sua origem e movimentações. Aliás, há sérias hipóteses de a tecnologia «blockchain» vir a ser escolhida no futuro para muitas coisas que não são transacções, por exemplo, no registo da propriedade imobiliária.

A elite que nos governa, depois de uma fase inicial de demonização das criptomoedas, em que tudo o que havia de assustador foi utilizado para afastar «os bons burgueses» da sua utilização, passou a uma tolerância expectante, quando o fenómeno se tornou generalizado. Depois, usando o lema de «se não os podes derrotar, junta-te a eles», foi passando de uma tolerância marginal, a ela própria estar ensaiando a tecnologia.

Agora, no preciso momento em que o bitcoin, ethereum, etc. estão a perder imenso na sua cotação em dólares e portanto do seu prestígio, entra-se na fase três: o FMI, a vanguarda do capitalismo globalista, vem advogar, num ensaio, que os países deveriam dispor desse instrumento na «caixa de ferramentas» dos seus respectivos bancos centrais, ou seja, prevê que daqui a alguns anos, se generalize este processo de utilização da blockchain e de criptomoedas, sob controlo estatal ou para-estatal.

A partir deste ponto, parece-me evidente o que papel-moeda irá ficar relegado ao passado. No mundo inteiro, seria a entrada na era do dinheiro electrónico a 100%.

Em paralelo, isso cria as condições para uma natural aceitação duma divisa universal, que tanto entusiasma os globalistas. Talvez a concebam como um «bancor» renovado (ideia de Keynes na conferência de Brettonwoods, mas afastada pelos americanos). Pode muito bem servir como base para essa tal «divisa universal» a moeda própria do FMI, chamada «SDR» (Special Drawing Rights = Direitos Especiais de Saque). Ela consiste num cabaz de moedas (Dólar, Euro, Libra, Yen e agora também Yuan), que estão numa determinada proporção, tem servido para a contabilidade interna do FMI e para certas operações externas também.

De qualquer maneira, quem tivesse seu capital sob forma de divisa em papel, dificilmente conseguiria resgatar o seu valor. Viu-se um ensaio disso com a escandalosa conversão forçada, na Índia, das notas mais elevadas, que tinham de ser efectuadas nos bancos: muitas pessoas perderam muito dinheiro, pois na confusão gerada, foram roubadas por intermediários sem escrúpulos.

Numa outra frente, a elite que nos governa tem destruído as poupanças ao suprimir qualquer rentabilidade dos depósitos a prazo. O pequeno aforrador tem sido compelido a utilizar as suas poupanças em activos com imenso risco. Muitos, nem percebem que correm imensos riscos, quando as colocam em fundos especulativos. A transferência do risco, dos grandes actores para os pequenos, faz-se usando fundos de pensões e outros meios financeiros, dados como «seguros», para as pessoas investirem.

Os fundos de investimentos e de pensões, como não conseguem obter -apenas investindo em obrigações do tesouro e outras aplicações garantidas - o rendimento mínimo para serem sustentáveis, vão comprar «papel» especulativo, não apenas acções, como também derivados, com enorme risco.

Por outro lado, devido à repressão financeira como politica oficial, ou seja, o Estado proíbe que os juros de depósitos sejam além de um certo valor, sendo este abaixo da inflação real, nas contas a prazo tem havido uma perda de valor intensa e rápida, pois a inflação é muito superior ao juro praticado...

Por outro lado, devido à repressão financeira como politica oficial, ou seja, o Estado proíbe que os juros de depósitos sejam além de um certo valor, sendo este abaixo da inflação real, nas contas a prazo tem havido uma perda de valor intensa e rápida, pois a inflação é muito superior ao juro praticado...

Assim, a lição que os grandes aprenderam com 2008 foi a seguinte:

- Conseguem mitigar os riscos de suas carteiras de títulos, fazendo o Estado ou os fundos de pensões endossar os mesmos. Conseguiram descarregar os activos especulativos que tinham nas mãos, como os pacotes de crédito hipotecário, cuja cotação foi multiplicada na fase de crescimento da bolha, para depois se esvaziar. Nestes casos, os Estados e bancos centrais vieram em socorro aos grandes bancos e compraram - ao valor nominal - papel «tóxico», ou seja, que já não valia nada, nem era susceptível de vir a valer algo de futuro.

Nem só os activos financeiros têm sido «descarregados» do dorso dos grandes capitalistas. Também no domínio do imobiliário, se observa o esvaziamento das bolhas, que está a ocorrer agora em centros como Londres, Vancouver, San Francisco, Nova Iorque, etc... depois dos muito ricos terem descarregado apartamentos de luxo a preços mirabolantes.

Está-se já em plena mudança, ou «reset». Mas é preciso entender tal «reset» como a tentativa da oligarquia globalista em salvaguardar o seu capital, o seu poderio: mas, manterem ou aumentarem essa enorme concentração de riqueza, significa que milhões de pessoas ficarão reduzidas à miséria. Pessoas que contavam com as suas reformas, as suas poupanças, ficarão «tosquiadas», num grau tal, que muitas deixarão de se poder sustentar.

Na proximidade duma generalização das blockchain ou criptomoedas oficiais dos diversos países, acho provável que se proceda à desactivação do dinheiro-papel (retirada de circulação), assim como à aceleração da inflação: Actualmente, dão valores completamente ficcionais desta, para continuarem a pagar cada vez menos, em valor real, nas pensões, etc. Se a inflação na zona euro fosse de 2% ao ano, como eles declaram, quase nem se daria por ela, no dia-a-dia. Mas é o contrário que se passa; nota-se e muito! No mínimo, ela será de 10% anual.

A revolta dos coletes amarelos em França já dá um ante-gosto do que espera os poderes, mesmo nos países afluentes. Aliás, as pessoas mais revoltadas, em toda a História, não são as que sempre viveram na miséria: são as que possuíram um bocadinho mais do que o mínimo vital. Estas, é que sentem mais a descida para a indigência, da qual julgaram que estavam protegidas. Estas também compreendem que foram enganadas, espoliadas, embora muitas não conheçam o detalhe das falcatruas que a classe possidente e seus agentes governamentais utilizam para as desapossar.

sexta-feira, 28 de setembro de 2018

BOLHAS IMOBILIÁRIAS - FENÓMENO MUNDIAL

Em todo o mundo «desenvolvido», de Vancouver a Paris, passando por muitos outros grandes centros, os custos em termos reais dos apartamentos têm subido em flecha, fenómeno que não é explicável por um único factor, mas sim por um conjunto de factores complexos (1).

- Os capitais que vêm adquirir o imobiliário nas diversas metrópoles não são «autóctones»: são de investidores internacionais que obtiveram grandes lucros nas bolsas ao nível mundial e querem segurar esses lucros, eventualmente potenciando-os com aluguer dos apartamentos a preços também especulativos.

- A descida a quase zero (na prática) das taxas directoras dos bancos centrais, tornou muito apetecível - a certos investidores - pedir dinheiro emprestado aos bancos, a juro muito baixo.

Os grandes investidores têm beneficiado de juros muito favoráveis, pois podem usar o imobiliário (entre outros activos) como colateral dos empréstimos.

As famílias ficam arredadas dos mercados da compra, principalmente porque não conseguem atingir o «score» exigido pelos bancos para emprestar uma determinada quantia. O efeito é que as pessoas «normais», ou são lançadas para periferias cada vez mais distantes, ou são obrigadas a habitar em apartamentos arrendados, por valores igualmente inflacionados, mas não têm outra solução.

Os grandes investidores têm beneficiado de juros muito favoráveis, pois podem usar o imobiliário (entre outros activos) como colateral dos empréstimos.

As famílias ficam arredadas dos mercados da compra, principalmente porque não conseguem atingir o «score» exigido pelos bancos para emprestar uma determinada quantia. O efeito é que as pessoas «normais», ou são lançadas para periferias cada vez mais distantes, ou são obrigadas a habitar em apartamentos arrendados, por valores igualmente inflacionados, mas não têm outra solução.

- A gentrificação está associada ao fenómeno de esvaziamento das zonas centrais das grandes metrópoles de comércios e serviços, que antes eram aí comuns. O resultado, é que existe desertificação humana, restando apenas pessoas envelhecidas, muitas vezes vivendo em condições deploráveis. Os jovens e as famílias com filhos em idade escolar desertam estes bairros mais centrais. Os serviços e infraestruturas sofrem uma descida de qualidade. Embora haja cada vez mais restaurantes, ou lojas especialmente vocacionadas para vender aos turistas, nota-se a ausência de muitos serviços essenciais para o quotidiano dos habitantes permanentes.

- A pressão da indústria turística é demasiado forte: os governos, cujo principal objectivo é agradar ao eleitorado para serem reeleitos no termo seguinte, preferem deixar correr, a intervir com medidas reguladoras e refreadoras, porque o turismo tem um efeito de alavanca nas economias.

Infelizmente, o turismo, se não for muito bem enquadrado e integrado harmoniosamente com as restantes actividades económicas, tem um aspecto depredador.

Infelizmente, o turismo, se não for muito bem enquadrado e integrado harmoniosamente com as restantes actividades económicas, tem um aspecto depredador.

Além disso, como é um fenómeno sujeito a ciclos e modas: quando determinado destino deixa de estar na moda, os hotéis ficam vazios, dá-se uma rápida involução dos preços do imobiliário e uma descida dos negócios directamente relacionados com o turismo, como a restauração. É previsível que - em situação de crise mundial - os centros turísticos mais populares sofram as maiores perdas, pois o retraimento do turismo de massa será instantâneo e numa maior proporção.

- A ausência de políticas viradas para uma distribuição harmoniosa das populações, com uma diversificação geográfica das diversas indústrias, com apoio significativo - em infraestruturas e também em crédito bonificado para a implantação de novas unidades agrícolas - tem levado à desertificação do interior, das zonas rurais, das pequenas aglomerações regionais.

Todos os casos apontados devem-se, ou são agravados, pela gula de poder dos políticos, que acenam com «soluções» miraculosas, mas não promovem políticas de longo fôlego, de um desenvolvimento regional e de uma verdadeira planificação territorial.

A sua agenda é serem eleitos ou reeleitos, o que faz com que as obras ou investimentos têm de ser visíveis e/ou dar resultados palpáveis no intervalo de tempo até à próxima eleição, ou seja, num período de dois a cinco anos.

Com uma agenda assim, a planificação de longo prazo - projectando investimentos cujos frutos serão visíveis somente numa ou mais décadas - está completamente posta de lado.

A sua agenda é serem eleitos ou reeleitos, o que faz com que as obras ou investimentos têm de ser visíveis e/ou dar resultados palpáveis no intervalo de tempo até à próxima eleição, ou seja, num período de dois a cinco anos.

Com uma agenda assim, a planificação de longo prazo - projectando investimentos cujos frutos serão visíveis somente numa ou mais décadas - está completamente posta de lado.

Tabela acima: Número de anos que um trabalhador especializado tem de trabalhar para comprar um andar de 60 m2, perto do centro de uma cidade.

Muitas outras razões e factores complexos se poderiam trazer para a discussão sobre as causas destes desequilíbrios.

Ao nível mundial, assusta ver-se que a maioria da população vive nas grandes cidades. Isto é agravado pelo facto de que os que restam no campo para fazer agricultura, não proporcionam muitas vezes os excedentes agrícolas, capazes de abastecer os mercados urbanos.

Os bens alimentares vêm de cada vez mais longe, de países em desenvolvimento, cujas populações são sobre-exploradas e onde muitas vezes não existe qualquer preocupação ecológica nas culturas (uso maciço de insecticidas, por exemplo).

Os bens alimentares vêm de cada vez mais longe, de países em desenvolvimento, cujas populações são sobre-exploradas e onde muitas vezes não existe qualquer preocupação ecológica nas culturas (uso maciço de insecticidas, por exemplo).

terça-feira, 3 de julho de 2018

ENTRÁMOS NA SILLY SEASON...

O mesmo é dizer «estação pateta», naquela estação onde nada acontece, nada de relevante, pelo menos, podendo portanto encher-se os noticiários com ainda maior quantidade de futilidades, pois «não há nada verdadeiramente a contar».

Mas, será mesmo assim? Não estaremos em vias de sofrer as consequências de um colapso, que fará o que ocorreu em 2008, parecer como «um passeio no parque»?

Pela minha parte, fujo como o «diabo da cruz» de cair nas profecias dos profetas da desgraça. Mas nada do que vejo neste cenário inspira confiança na economia em geral, na europeia em particular.

Segundo as teorias dos ciclos económicos, a viragem para uma depressão, para uma mercado em declínio já deveria se ter dado, pois estamos a cerca de 10 anos da grande depressão de 2008, mas o facto é que as estatísticas não contam a verdade, nem em relação ao emprego, nem em relação à inflação... No concreto, verifica-se um desemprego altíssimo, com particular incidência na juventude dos países mais fracos dentro do euro, que são os do Sul.

Quanto ao plano financeiro e à grande banca, verifica-se que o ECB já anunciou a redução de compra de activos (o que não significa que liberte das suas folhas de balanço da enorme carga de activos tóxicos que detém) e, embora mantenha a taxa de referência próxima de zero, os juros vão subir como, aliás, já começaram a fazê-lo.

Os efeitos da guerra comercial instaurada por Trump vão começar a fazer-se sentir, numa dialéctica onde ninguém ganha e todos perdem.

O montante de derivados dos grandes bancos como o Deutsche Bank (só o DB possui em derivados um múltiplo, 7 a 9 vezes, do PIB alemão!), leva a que a sua insolvência seja um facto. Só a percepção da mesma, pelo grande público, está dependente de um cisne preto que virá, mais cedo ou mais tarde.

O montante de derivados dos grandes bancos como o Deutsche Bank (só o DB possui em derivados um múltiplo, 7 a 9 vezes, do PIB alemão!), leva a que a sua insolvência seja um facto. Só a percepção da mesma, pelo grande público, está dependente de um cisne preto que virá, mais cedo ou mais tarde.

A queda dos mercados accionistas tem sido contrariada, mas já começou e nada a poderá impedir, daqui para a frente.

A outra grande bolha, a do imobiliário, também está a explodir em países anglo-saxónicos, como Austrália, Canadá e também EUA e Reino Unido, o que contagiará, quase de imediato, o continente europeu.

Os países emergentes estão já a sofrer pesadamente com a revalorização do dólar, havendo sinais inquietantes como a queda brutal das cotações das divisas do Brasil e Argentina, mas também noutros mercados emergentes.

A inflação come a capacidade produtiva, pois esta depende do consumo, na imensa maioria dos países, tanto nos desenvolvidos, como nos «em desenvolvimento». Se o disparar da inflação é uma benesse, então por que razão a Venezuela ou o Zimbabué não estão numa óptima situação económica? - É esta ideia idiota que os banqueiros centrais de vários países, os governos, assim como a media lacaia, nos andam a tentar vender há uma data de anos. Os resultados são o contrário do que nos foi prometido.

Mas, isso não admira, pois o motor das economias é o consumo e as pessoas simplesmente não dispõem da capacidade de consumir para além do essencial, com uma economia de inflação crescente e uma ausência de crescimento ou declínio do poder de compra dos salários.

Mas, isso não admira, pois o motor das economias é o consumo e as pessoas simplesmente não dispõem da capacidade de consumir para além do essencial, com uma economia de inflação crescente e uma ausência de crescimento ou declínio do poder de compra dos salários.

Não é a fina camada dos muito ricos e dos especuladores, que irá fazer a despesa extra capaz de retirar o comércio do marasmo.

Apenas uma distribuição real de riqueza pelas famílias, poderia inverter a tendência.

Não sei se a realidade é exactamente como a descreve Lynnette Zang. Porém, parece-me que muito do que ela diz, na entrevista acima, será apenas uma questão de bom-senso.

A maiora das pessoas não tem prestado atenção a estes sinais, por ela evidenciados. Mas, nesta silly season, estão a fermentar os ingredientes de uma vindoura crise outonal, como nós ainda não vimos, na nossa vida.

domingo, 3 de dezembro de 2017

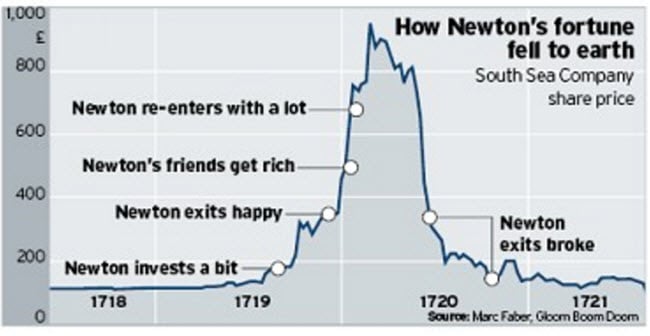

SOUTH SEA COMPANY E ISAAC NEWTON

Embora toda a gente saiba quem foi Newton e tenha reminiscências (pelo menos) das suas leis, aprendidas durante a escolaridade, poucas pessoas saberão que ele se deixou seduzir pelo investimento em ações da «South Sea Company».

Ele era um grande génio, na matemática e na física; mas foi uma catástrofe no plano dos investimentos.

Porquê? Porque há muito de irracional, de subjectivo no mercado, nos fenómenos de massas, na atração irracional ou na repulsa não menos irracional. Isto pode verificar-se em qualquer activo financeiro. A mente racional não é a melhor para lidar com essa irracionalidade!

Vejamos abaixo um gráfico que demonstra os erros fatais em que Sir Isaac caíu.

Uma lição do gráfico anterior, é que nunca se consegue perceber quando uma bolha especulativa está prestes a rebentar:

Newton retirou-se satisfeito com o lucro inicial obtido. Porém, ao ver amigos ganharem uma fortuna, decidiu apostar «forte e feio». Mas, não conseguiu senão maximizar as perdas.

Ele não reconheceu que aquela quebra de 900 para 800 £, perto do cume, era um sinal de fraqueza, de esgotamento da bolha, o prenúncio de uma enorme quebra.

Perdeu efectivamente uma grande soma e só não ficou pobre porque já ocupava um lugar cimeiro da Ciência da época, como membro da Royal Society.

Newton é muito mais complicado do que as biografias habituais costumam descrever; vejam o documentário da BBC, sobre o real Isaac Newton.

terça-feira, 15 de agosto de 2017

quarta-feira, 2 de agosto de 2017

SERÃO ALGUM DIA AS CRIPTOMOEDAS UMA FORMA DE DINHEIRO?

Hoje em dia, a maior parte das pessoas ouviu falar de bitcoin e de outras criptomoedas.

Mas, irei dizer que, face a um universo em delírio de especulação, como seja nos mercados de acções e de obrigações, a forte subida nas cotações das criptomoedas tentará muitos.

Porém, as pessoas deveriam compreender que, o que é criado a partir de nada e não tem utilidade em si mesmo, não é um bom investimento.

Assim, eu desaconselho que se tenha uma «fé» nas «moedas fiat», ou seja, nas que são emitidas por algum governo/banco central.

Os valores das moedas não assentam sobre nada - a não ser sobre a «garantia» (o «fiat» em latim) de que o governo que a emitiu aceitará esta mesma moeda como pagamento (nomeadamente para pagar impostos, criados pelo respectivo governo).

Mas também não tenho «fé» nenhuma no bitcoin e noutras cripto-moedas, embora por razões diversas.

Os problemas das criptomoedas vão começar, logo que os governos acharem que estão a deixar demasiado campo para as pessoas fugirem a taxas e impostos.

Sabe-se que estão em estudo nos bancos centrais de alguns países formas de criptomoedas, mas com controlo dos próprios governos.

Paralelamente, estão a tentar encontrar um meio de capturar a mais-valia gerada, através de regulamentações que, por um lado, vão dar-lhes um estatuto oficial, como meio de pagamento; mas por outro, vão permitir que sejam controladas, sujeitas a impostos, a taxas.

A bolha especulativa, nesse momento, irá esvaziar-se e não se sabe ao certo para quando haverá esta mudança. Porém, pode-se pensar que, se rebentar uma crise realmente séria (e os sinais precursores estão a avolumar-se), os governos farão tudo para regulamentar este «mercado de capitais», totalmente fora do seu alcance. Já estão a tentar isso nos EUA, por exemplo, com legislação que obriga as pessoas a declararem os bitcoins e outras moedas que possuem, quando vão para o estrangeiro.

Face a uma crise sistémica, as únicas formas de conservação de valor comprovadas são as que correspondem a bens ou serviços reais (imobiliário, terrenos, ouro e prata, obras de arte e de colecção). Para estes bens ou serviços o Estado não pode ir além de um certo montante-limite de imposto, pois -caso contrário - anularia a rentabilidade do investimento, logo afastaria as pessoas de investir e diminuiria a colecta total de imposto.

O pior investimento, quando se está perante o risco de uma crise de grandes dimensões, é o investimento tipicamente especulativo.

O funcionamento dos mercados especulativos baseia-se somente em factores psicológicos: Os movimentos devem-se a boatos, ao medo e à ganância.

Subidas e descidas de cotação raramente são baseadas em factos comprováveis, em verdades sólidas, mas apenas nas percepções subjectivas dos investidores. Estes são manipulados de mil e uma maneiras, através de boatos ou mitos, propagados com determinados objectivos.

Subidas e descidas de cotação raramente são baseadas em factos comprováveis, em verdades sólidas, mas apenas nas percepções subjectivas dos investidores. Estes são manipulados de mil e uma maneiras, através de boatos ou mitos, propagados com determinados objectivos.

Quando existem bolhas, muitas pessoas auto-convencem-se de que não há risco, que se está num novo «paradigma», etc. Porém, isso não é senão auto-ilusão.

No caso das cripto-moedas, está-se claramente numa situação de bolha. Só faz sentido aplicar nelas somas modestas, como quando se joga na lotaria ou totoloto.

quinta-feira, 13 de abril de 2017

A BOLHA IMOBILIÁRIA MUNDIAL ATINGIU O PONTO DE DESTRUÍÇÃO DA VIDA URBANA

A impossibilidade presente das classes médias em vários países (Portugal é apenas um exemplo) poderem adquirir habitação própria em zona urbana, ou até mesmo alugar um apartamento a um preço razoável, causa preocupação, mas não tem havido esclarecimento suficiente sobre as CAUSAS PROFUNDAS E GERAIS do fenómeno.

Aquilo que está a acontecer nos países do Sul é consequência do programa de compra de activos do BCE. O efeito dessa compra é baixar artificialmente os juros, principalmente da dívida soberana. Emprestar dinheiro deixou de ser uma maneira cómoda e segura de extrair lucro, visto os juros estarem ridiculamente baixos. Logo, o capital vai se investir muito mais nos activos que garantem essa rentabilidade; a bolsa e o imobiliário. Sobre o tema, consultei com proveito um artigo muito esclarecedor de Philipe Herlin.

A «turistificação» que se observa nas zonas históricas de Lisboa, Porto e noutros centros urbanos do Sul europeu e mediterrâneo é uma modalidade de destruição da vida urbana com a agravante do turismo ser um fenómeno essencialmente volúvel. Toda a economia urbana acaba por ficar refém do afluxo turístico. Este afluxo pode deixar de existir, a qualquer momento, por variadísssimas razões. Todas as infraestruturas, todo o comércio, hotelaria e imobiliário adaptados a essa procura ficarão em falência pois é inerente ao fenómeno «indústria turística» ser sujeita a modas.

A ausência de um verdadeiro debate nacional sobre este fenómeno torna difícil a tarefa de certos grupos, com uma certa consciência cidadã, que tentam furar o muro de chumbo do silêncio mediático, aproveitando a pré-campanha eleitoral para as autárquicas em Portugal.

De novo, verifica-se que a media faz o jogo dos grandes interesses instalados, o imobiliário, a indústria turística, etc. Ficam sempre de fora os «sem voz»: os desalojados, os excluídos, os jovens sem hipótese de acederem a habitação (própria ou alugada), etc.

Subscrever:

Mensagens (Atom)