As economias capitalistas são também designadas pela expressão «economias de mercado». Ora, para que tal tipo de economia funcione de acordo com os pressupostos do capitalismo, é necessário que os mercados estejam a preencher a função centralíssima que lhes é atribuída. A função em causa, é a descoberta do preço das mercadorias ou serviços, pelos próprios mecanismos do mercado. Ou seja, quando existe muita procura de qualquer coisa, vai haver uma subida do preço visto que haverá mais compradores dessa coisa (mercadoria, ativo financeiro, matéria prima, etc.) e esse maior número não poderá ser instantaneamente compensado pelo aumento de produção desse bem, haverá uma escassez relativa no mercado em relação às necessidades. O inverso se passa quando existe um excesso de oferta dessa mercadoria ou ativo financeiro em relação aos compradores.

Neste sistema, todo ele virado para o lucro, também a taxa de juro - ou seja - o rendimento de um bem ou ativo, é crítico para entusiasmar ou - pelo contrário - desencorajar, os potenciais compradores. Para o cômputo da rentabilidade, é decisiva a taxa de juro real - ou seja - descontando a taxa de inflação. Se a taxa de inflação for de 6%, o ativo que dê um juro de 4% tem, na realidade, rendimento negativo de 2%.

No caso das obrigações, veículos de investimento financeiro com enorme peso global (maior que o peso global das ações), tem-se assistido - nos últimos 40 anos - a grande descida, indo mesmo, nos tempos mais recentes, para território negativo. Ora, em boa lógica, tal não deveria ocorrer: é insólito investidores estarem dispostos a perder dinheiro, quando investem numa obrigação. Mais; eles sabem que esta irá dar-lhes uma «remuneração» consistentemente abaixo do valor da inflação. Isto, mesmo fazendo o cálculo com a taxa de inflação das estatísticas governamentais, que têm estado muito manipuladas, no sentido de subestimar a inflação real. Se virmos este fenómeno, que ocorre nas obrigações soberanas de várias maturidades, em países ocidentais muito diversos, chegamos a uma conclusão paradoxal: Ou os investidores deixaram de procurar obter lucro (hipótese absurda), ou estamos perante uma forte distorção dos mercados. Mas, sendo este último caso, não podemos dizer que a economia funciona numa modalidade «de mercado». É fatal constatar que não existe um verdadeiro mercado. Por outras palavras, atores muito poderosos falseiam o jogo, mantendo os juros artificialmente baixos.

Nós sabemos que esses atores existem e que são realmente poderosos: São os bancos centrais das principais economias capitalistas, que aliás arrastam consigo bancos centrais de outros países, menos ricos. Eles obrigam o mercado a aceitar valores de juros da ordem de 1% para as obrigações soberanas, o que significa que quaisquer compradores irão certamente perder muito do investimento, em termos de valor real. Podem ser perdas da ordem de 10% . Mas como é que os bancos centrais conseguem isso?

- Simples; os bancos comerciais, as instituições de segurança social, as companhias de seguros, etc... têm exigências estatutárias em manter uma certa percentagem das suas carteiras de títulos em ativos financeiros considerados «seguros». Por definição, as obrigações e papéis emitidos pelos Tesouros dos Estados, são considerados mais seguros que quaisquer outros ativos financeiros, mesmo que isso não seja verdade. Qualquer banco comercial, companhia de seguros, etc., terá que se conformar com as regras para poder operar. O montante dos juros está na proporção inversa do preço da obrigação: Isto significa que as obrigações de juro mais baixo são as melhores. De facto, uma entidade emissora (um Estado, ou uma empresa) pode ter compradores para as suas obrigações, apesar delas terem um juro mais baixo, quanto mais segurança e maiores garantias lhes fornecer. São estas as obrigações mais desejáveis, porque envolvem menos riscos. As obrigações com comprador mais incerto, terão de oferecer maior juro, para superar a hesitação de eventuais compradores.

A intervenção dos bancos centrais nos mercados, com a compra massiva de obrigações e de hipotecas colateralizadas, institucionalizou-se a partir de 2009. Agora, também se verifica em relação às ações e derivados. Isto faz com que não haja qualquer realismo na atribuição do preço destes ativos financeiros, ou dos juros associados. Esta distorção tem repercussão óbvia nos mercados financeiros em geral, desde as taxas dos depósitos a prazo, até às taxas de juro para empréstimos diversos (investimento das empresas, habitação, automóvel, consumos, etc.). Isto vai afetar as pessoas, a sua economia concreta, do dia-a-dia.

É o custo do dinheiro que está a ser manipulado, quando intencionalmente se distorcem os juros destes ativos financeiros. Ora, isto subverte completamente a economia dita de «mercado livre», visto que os mercados de capitais e de crédito são os mais importantes. A economia capitalista típica fica «emperrada», perde a sua eficácia e agilidade: Por exemplo, há enorme dificuldade em fazer estimativas para um investimento, que não seja a muito curto prazo. As alocações de capital aventureiras, ou mesmo «estúpidas», multiplicam-se neste ambiente, de juros historicamente baixos. Isto quer dizer que há - nestas condições - uma maior tendência a aplicar mal, ou menos bem, o capital pelas empresas. É previsível que, perante tanto capital mal investido e perante uma crise, uma quantidade grande de empresas e de negócios se vão tornar não rentáveis, vão à falência.

Está-se, agora, a passar duma fase de juros obrigacionistas ultra- baixos para uma «normalização», embora muito abaixo - ainda - dos valores médios históricos. Porém, esta inversão já está a afetar os especuladores. Eles pediram empréstimos para investir na compra de ações nas bolsas: Têm de pagar de volta os empréstimos contraídos num prazo curto, mas as ações não estão a subir do modo que eles previam. Nota-se uma descida acentuada, embora ainda não descalabro, dos valores bolsistas para muitas ações cotadas. Claro que a bolsa não será o único setor a sofrer numa grande crise financeira. Vai haver uma destruição massiva de capital, em todos os setores da economia.

Estamos portanto a entrar num período de severa recessão. Face à reversão dos mercados, o colapso é certo; é só esperar. É como o retorno do pêndulo. Em breve, vai entrar-se num mercado em descida, em contração, após mais duma década de mercados altistas. Note-se que, tanto as subidas como as descidas foram impulsionadas - não por mudanças na rentabilidade das empresas e das economias - mas pelas políticas dos bancos centrais. São estes que têm provocado as oscilações, por mais que digam que pretendem «estabilizar» os mercados.

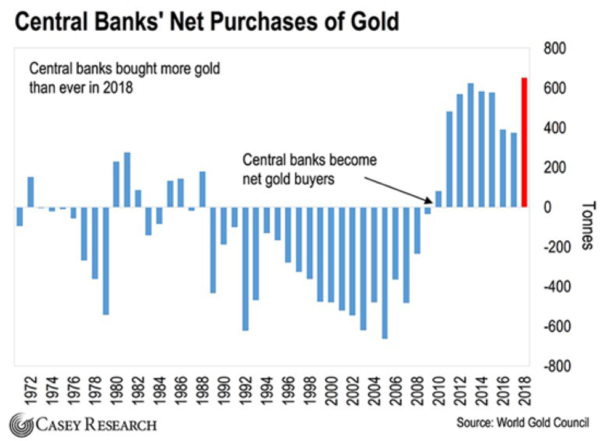

O caso do ouro, enquanto investimento é interessante, pois se pode considerar o contrapeso dos investimentos financeiros. Ações, obrigações, derivados... o ouro move-se - quase sempre - em direção oposta àqueles ativos financeiros. Quanto mais os investidores temerem pelos investimentos feitos, mais frequentemente irão adquirir ouro, de forma a contrabalançar eventuais perdas. Funciona o ouro, não como um investimento para «ganhar dinheiro», mas antes como seguro, como forma de preservação de valor fundamental.

Embora as pessoas tenham tendência a pensar em termos de dinheiro, se este dinheiro se desvaloriza muito, um aparente lucro pode ser - afinal - uma perda. Dizem alguns que preferem não investir em ouro, porque ele não dá rendimento, mas origina despesas. No entanto, quando comparamos a rentabilidade efetiva das obrigações do tesouro dos EUA, ou outro investimento obrigacionista considerado como muito seguro, verificamos que o ouro bate estes ativos financeiros. Se obrigações a dez anos derem um juro de 1,5% mas havendo inflação no mesmo período de 5,5%, então a rentabilidade das obrigações é claramente negativa (é de menos 4%).

Mesmo que o ouro não dê rendimento, a sua valorização será, no mínimo, igual ou superior à taxa média de inflação. No exemplo acima, basta o ouro ter uma valorização muito modesta, mas positiva de 5-6% em dez anos, já está em clara vantagem (~ 0% em termos reais), em relação às obrigações, com - 4% em termos reais. Na realidade, vemos que o ouro, em períodos longos, tem melhor rentabilidade que quaisquer investimentos financeiros, incluindo nos «hedge funds» mais rentáveis. O gráfico abaixo, mostra dois períodos em que o valor do ouro tem uma subida considerável, não apenas mantendo o poder de compra do capital investido, como dando um lucro significativo. Em geral, porém, não se deve ver o ouro como um meio de se ganhar muito dinheiro, mas antes como uma forma de se preservar o capital. Princípio válido em condições de grande perturbação, como é o caso no presente e no próximo futuro!

Valor da onça de ouro em dólares. Grandes subidas de 1971-80 e de 2001- até agora

----------------

PS (28/01/2022): Vale a pena consultar a entrevista de Michael Hudson publicada na «Unz review», AQUI.