Sem quaisquer pretensões em profetizar seja o que for, tenho de dizer - com toda a sinceridade - que fico surpreendido com a justeza e precisão das minhas previsões. Por exemplo, nunca duvidei que as divisas em papel (ditas «fiat») iriam sofrer uma erosão, tanto maior quanto o «quantative easing» e os juros zero ou negativos viessem distorcer os mercados, implicando que as pessoas, os negócios, os próprios Estados, já não poderiam - de todo - confiar no valor do dinheiro.

Perante a crise da dívida, o elefante na loja de porcelanas que tudo quebra, as entidades ditas «reguladoras», os bancos centrais, apenas têm duas «balas» para carregar a sua pistola:

- uma delas, é a impressão ilimitada de divisas e sua distribuição aos bancos comerciais (o «quantitative easing»); ora, esta tendência é retomada após um interregno breve, menos de dois anos, pela FED (Reserva Federal Americana, o banco central, privado, dos EUA) e não tendo verdadeiramente parado, nos casos do ECB (Banco Central Europeu, emissor do Euro) e do BOJ (Banco central do Japão).

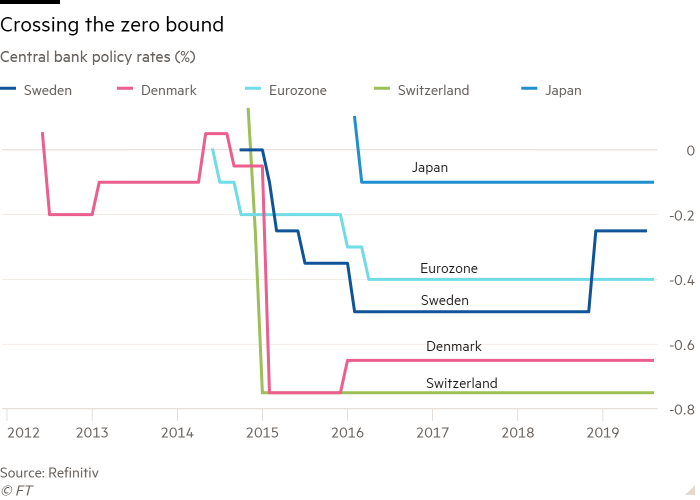

- a outra, é a manutenção dos juros (das obrigações soberanas, isto é emitidas pelos Estados), a níveis que seriam «estimulantes» da economia.

Embora estes juros não permitam qualquer investimento racional em poupança, por parte dos agentes económicos, visto que, em vários casos, já sejam negativos (os bancos cobram ao fim de um ano, uma quantia, em vez de dar um juro ao depositante), eles são defendidos pelos economistas ao serviço dos poderes, por duas razões:

- são encorajadores do consumo, visto que muitas compras actualmente são feitas a crédito [argumento válido, em princípio, mas que implicaria que os salários tivessem uma subida moderada e real, pelo menos acompanhando a inflação, ora os salários não sobem, estagnam... em termos reais, o poder de compra das pessoas diminui]

- vão embaratecer a liquidação das dívidas, sobretudo dos Estados e grandes instituições privadas (banca e grandes empresas). Este argumento não é produzido frequentemente na imprensa mainstream, pois é realmente muito desfavorável à imagem dos poderes do dinheiro e dos Estados. É um facto que o pagamento dos compromissos, desde pensões de reforma, até aos empréstimos (as emissões de obrigações do tesouro, a dez, vinte, trinta ou mais anos) fica muito mais fácil, se o quantitativo dos ditos compromissos (o montante em dívida) ficar praticamente idêntico e a inflação tiver diminuído o valor real do dinheiro: com uma inflação de 2% anual, ao fim de 10 anos, uma pensão de reforma que se tenha mantido sem actualização (é exactamente o que acontece, em muitos países) terá um poder de compra real de menos 20%... Se a inflação real não for de 2%, mas sim muito maior, de 10% (bem mais próximo da realidade, num país como Portugal) ao fim de 10 anos, a mesma pensão valerá cerca de 10 % apenas do valor inicial em termos de poder de compra, ou seja, a partir duma soma aceitável, passa-se para a indigência!

Torna-se evidente que os bancos centrais e os governos, apenas querem safar-se, o melhor possível, da montanha de dívidas que foram fazendo nestes anos e que acelerou após a grande crise de 2007-2008.

Como medidas de «combate» à crise, apenas fizeram uso das «duas balas» acima descritas e mesmo estas, usaram-nas somente para favorecer os já muito privilegiados (os 0,01%), que tinham a possibilidade de obter empréstimos tão baratos, quase gratuitos, não para favorecer a economia real, onde intervêm pequenos empresários, trabalhadores e suas famílias. O efeito foi que se formaram enormes bolhas nos mercados financeiros - acções e obrigações - acrescidas da bolha no imobiliário, que teve efeitos devastadores na gentrificação dos centros urbanos em todo o mundo, colocando a aquisição dum andar de preço médio, fora do alcance das famílias da classe média, seja em Londres, Paris, ou Nova York ...

Penso que a «elite» que nos desgoverna não vai evitar a crise que aí vem, a qual será com certeza de uma ordem de magnitude maior que a de 2008: a que rebentou há pouco mais de dez anos tinha como epicentro as hipotecas sobre imobiliário feitas a pessoas que não tinham as condições necessárias para as obterem («sub-prime» quer dizer isso). A crise que se desencadeou quase causou a derrocada do edifício bancário mundial e apenas foi «estancada» com a oferta de 26 triliões de dólares (ou o equivalente, noutras divisas) para que os bancos não ficassem a descoberto. Estas enormes somas não foram reabsorvidas, mas antes reforçadas com o constante fluxo de dinheiro (é isso o «quantitive easing»), dirigido às mesmas entidades bancárias. Entretanto, sabendo estas que «tinham as costas quentes» graças aos bancos centrais, em vez de emprestar aos empresários e às famílias, puseram uma parte destas quantias em reserva nos próprios bancos centrais, com um juro quase nulo, mas sem risco; a parte restante, serviu para jogos de auto-compra de acções nas bolsas, destinadas a fazer subir artificialmente as cotações das próprias acções... o que - por sua vez - ia aumentar os bónus que os administradores desses bancos recebiam!

Face a esta situação, pode-se afirmar que estamos pior, a nível do «Ocidente» pelo menos, relativamente à véspera da falência do Lehman Brothers, em Setembro de 2008.

A «resposta» das elites do dinheiro e do poder foi a mais medíocre que se possa imaginar. Não admira que estejam somente a adiar o estoiro final dos vários esquemas de Ponzi (*), que eles próprios instauraram.

Entretanto, vão acelerando a corrida aos armamentos, com a estúpida e perigosa fantasia do «keynesanismo militar» uma teoria que aproveita a ideia de Keynes de que o Estado deve entrar em despesa para ajudar a arrancar a economia do marasmo, mas com a variante «militar», trata-se de despesa não-reprodutora de capital e logo dissipadora de riqueza, não criadora. Pois o armamento e despesas conexas, jamais poderão constituir uma base para enriquecimento global: o destino do armamento, ou é ser armazenado (o armazenamento tem custos); caso não seja usado, fica caduco e será preciso mais dinheiro para construir novas armas; ou, se for utilizado, significa destruição de pessoas e bens. Numa economia globalizada, a miséria dos vencidos também acaba por bater à porta dos «vencedores».

Para convencerem os cidadãos dos seus países de que é preciso acelerar a corrida aos armamentos, recorrem ao medo, ao papão da «ameaça» russa ou chinesa. Eles precisam de tornar a ameaça credível; então, inventam mil e uma situações de potencial conflito. Os estados maiores anglo-americanos tornaram-se especialistas em gerar e gerir o atrito em várias frentes: o Irão e estreito de Ormuz, mas também o Mar da China e as fronteiras russo-bálticas.

Em todos os casos, estão a «brincar com o fogo», pois as provocações podem, num dado momento, ser confundidas com o desencadear duma ofensiva e, por sua vez, suscitarem contra-ataques, ou pode até haver respostas não desejadas pelos comandos superiores, causadas por subordinados demasiado enervados com estas danças e contra-danças.

A criminalidade da NATO, dos governos dos países que dela fazem parte e de todas as hierarquias de altas patentes militares, é por demais evidente.

A necessidade de se encarar esta organização como o factor de desestabilização nº1, em todo o mundo, não é exagerada da minha parte. Basta ver o que diz sobre o assunto Paul Craig Roberts, um ex-subsecretário de Ronald Reagan, que preparou o terreno para o final da Guerra-Fria, por Reagan e Gorbatchov.

Relativamente a tudo o que ouvimos e lemos nestes dias na media corporativa, aquilo que incide sobre reais questões candentes da actualidade, é muito pouco. A media continua a fazer seu papel ao atulhar os olhos e ouvidos das pessoas com «notícias» irrelevantes, satisfazendo a gula que muitas pessoas têm pelo sórdido, pelo escabroso, pelo indecente...

As verdadeiras notícias, no melhor dos casos, são servidas descontextualizadas. Só os especialistas as compreendem realmente e colocam-nas no devido contexto. Outras vezes, são distorcidas e apresentadas de modo falsamente objectivo, são «fake news» produzidas pelas grandes organizações de media (CNN, BBC, NYT, The Guardian, Libération, Le Monde ...). Note-se que muitos títulos com passado glorioso, foram capturados pelo «politicamente correcto» e pela narrativa obsessiva, que coloca sempre os «outros» como «Império do Mal», não importando que seja em resultado de análises completamente distorcidas e dando crédito a «fontes» muito dúbias. Eles estão cumprindo o papel de instrumentos de propaganda, que lhes foi destinado, dentro do grande esquema da 3ª Guerra Mundial.

Esta 3ª Guerra Mundial, já tem anos. Começou com o gigantesco ataque de falsa bandeira às Torres Gémeas e ao Pentágono, no dia 11 de Setembro de 2001. Desde então, não parou - não houve nenhum ano decorrido, sem acções militares desencadeadas pelos EUA sozinhos, ou com aliados seus da NATO.

Por isso, é que temos a realidade que temos.

----

(*) Esquema de Ponzi: um especulador que inventou uma burla nos anos 1920 para captar incautos; dava juros altos, com os novos capitais que - entretanto- vinham afluindo.